- سبک زندگی یاهو

- علم در بازی: نشانگر آب کلم قرمز

- در اینجا آمده است که چگونه می توانید رمزنگاری خود را از binance به metamask منتقل یا پس بگیرید

- حق بیمه ریسک بازار

- RT Active Global Trend t

- صرافی های متمرکز و غیرمتمرکز ارزهای دیجیتال - مقایسه!

- عمق بازار فارکس ، ابزاری مفید برای معامله گران فارکس

- فرا گرفتن. خودکارتجارت مستر

- صف به quaff؟همه گیر برای انحصار مشروبات الکلی ایالت سوئد مشکل ایجاد می کند

- نمونه موارد تست - معاملات سهام چند بازاری

آخرین مطالب

امکانات وب

60 بورس سهام عمده جهانی وجود دارد که از نظر اندازه و حجم معاملات - از بورس اوراق بهادار نیویورک گرفته تا مبادلات محلی کوچک. در اینجا ما با سرمایه گذاری در بازار به بزرگترین بورس سهام در جهان می پردازیم.

Becca Cattlin |نویسنده مالی ، لندن

بورس اوراق بهادار چیست؟

بورس اوراق بهادار یک بازار برای خرید و فروش سهام ، اوراق قرضه و اوراق بهادار است. بورس اوراق بهادار می تواند به عنوان اقدامی برای سلامت اقتصاد ملی باشد و همچنین می تواند شاخص اصلی قدرت اقتصادی جهان باشد. این امر به این دلیل است که رشد بازار مالی با استانداردهای بالاتر نرخ زندگی و اشتغال برابر است.

به طور سنتی ، بورس اوراق بهادار ساختمانهای فیزیکی در هر کشور عملیاتی بود ، اما با تغییر به سمت تجارت الکترونیکی ، بسیاری از آنها طبقه معاملات خود را بسته و به سیستم عامل های آنلاین تغییر یافته اند. با این حال ، خود نهادها هنوز در اطراف هستند و برخی از آنها با سرمایه گذاری در بازار تریلیون دلار بزرگتر از همیشه هستند.

10 بورس بزرگ برتر جهان

ما بر اساس سرمایه گذاری در بازار آنها در مارس 2018 ، که همه با دلار آمریکا تنظیم شده اند ، به 10 بورس سهام برتر جهان نگاه می کنیم. 1 اینها عبارتند از:

- بورس اوراق بهادار نیویورک

- نیل

- بورس اوراق بهادار توکیو

- بورس سهام شانگهای

- بورس اوراق بهادار هنگ کنگ

- بورس اوراق بهادار لندن

- EuroNext

- بورس اوراق بهادار شنژن

- بورس اوراق بهادار تورنتو

- دویچه بورس

بورس اوراق بهادار نیویورک

بورس اوراق بهادار نیویورک (NYSE) در وال استریت در نیویورک واقع شده است. این در سال 1817 تأسیس شد ، اما تا سال 1963 تحت نام NYSE کار نمی کرد. گروه بورس اوراق بهادار نیویورک جاده ای آشفته را به مکان برتر خود داشت ، با رویدادهای بدنام مانند سقوط وال استریت در سال 1929 و سه شنبه سیاه در سال 1987اما از زمان پایان جنگ جهانی اول ، هنگامی که از بورس اوراق بهادار لندن پیشی گرفت ، بزرگترین بورس اوراق بهادار در جهان باقی مانده است. در سال 2012 ، NYSE توسط یک گروه تبادل آتی آمریکایی ، بورس بین قاره ای به دست آمد.

ارزش بازار بورس نیویورک در مارس 2018 23. 12 تریلیون دلار بود - این تقریباً 40٪ از کل ارزش بازار سهام جهان است. بیش از 2400 شرکت در بورس اوراق بهادار نیویورک فهرست شده اند که بخش هایی مانند امور مالی، مراقبت های بهداشتی، کالاهای مصرفی و انرژی را در بر می گیرند. برخی از شرکت های معروف آن عبارتند از Exxon Mobil Corp (XOM)، Citigroup Inc (C) و Pfizer Inc (GE) - داوجونز پرکاربردترین شاخص برای ردیابی ارزش NYSE است، اما اجزای آن را نیز می توان در فهرست فهرست کرد. نزدک.

نیل

بورس اوراق بهادار NASDAQ نیز در نیویورک و در میدان معروف تایمز واقع شده است. این مخفف عبارت National Association of Securities Dealers Automated Quotations است و توسط گروهی از کارگزاران محلی سهام در سال 1971 تأسیس شد. در عوض همواره از سیستم معاملاتی مبتنی بر رایانه و تلفن استفاده می کرده که آن را به اولین بورس الکترونیکی تبدیل کرد.

ارزش بازار NASDAQ در مارس 2018 به 10. 93 تریلیون دلار رسید که آن را به عنوان دومین بورس بزرگ قرار می دهد. با این حال، این شرکت دارای بیشترین ارزش بازار سهام فناوری است برخی از شرکت های برتر فهرست شده نزدک شامل اپل (APPL)، مایکروسافت (MSFT)، فیس بوک (FB) و تسلا (TSLA) هستند. شاخص مورد استفاده برای سنجش عملکرد بورس، نزدک 100 است.

بورس اوراق بهادار توکیو

بورس اوراق بهادار توکیو (TSE) در سال 1878 تاسیس شد و بزرگترین بورس در ژاپن است. TSE پس از جنگ جهانی دوم با مشکلاتی روبرو شد - و حتی بین اوت 1945 و آوریل 1949 به حالت تعلیق درآمد - به دلیل درگیری کشور در جنگ. این برند در سال 1949 تغییر نام داد و اکنون معمولاً با نام مالک آن شناخته می شود: Japan Exchange Group. این گروه از ادغام بین بورس اوراق بهادار اوزاکا و TSE در سال 2013 تشکیل شد. بورس توکیو اکنون با سایر صرافی ها در سراسر جهان از جمله بورس لندن شریک است.

امروزه بیش از 3575 شرکت در بورس اوراق بهادار توکیو فهرست شده اند که ارزش بازار TSE را تا مارس 2018 به 6. 22 تریلیون دلار رسانده است. شاخص معیار بورس توکیو Nikkei 225 است که شامل شرکت های برتر فهرست شده در TSE می شود. به عنوان شرکت هوندا موتور، تویوتا موتور و سونی شرکت.

بورس سهام شانگهای

بورس سهام شانگهای (SSE) یکی از سه بورس سهام مستقل در جمهوری خلق چین است - دو مورد دیگر شنژن و هنگ کنگ است که در این لیست نیز حضور دارند. بورس اوراق بهادار شانگهای چهارمین بورس بزرگ در جهان است ، با وجود این واقعیت که فقط در سال 1990 تأسیس شد. منشأ مبادله در واقع به سال 1866 باز می گردد ، اما در سال 1949 به دلیل انقلاب چین به حالت تعلیق درآمد.

هر سهام ذکر شده در SSE دارای سهام "A" است که به ارز محلی یوان و سهام "B" که به دلار آمریکا نقل شده است. سهام "A" فقط برای سرمایه گذاری داخلی است ، به استثنای سرمایه گذاران که در طرح سرمایه گذاری خارجی واجد شرایط هستند ، در حالی که سهام "B" برای سرمایه گذاران داخلی و خارجی نیز در دسترس است.

سرمایه گذاری در بازار بورس سهام شانگهای در مارس 2018 به 5. 01 تریلیون دلار رسید. معامله گران می توانند عملکرد سهام ذکر شده در بورس سهام شانگهای را با استفاده از شاخص کامپوزیت SSE ، که همچنین به عنوان کامپوزیت شانگهای شناخته می شود ، پیگیری کنند. این شامل بزرگترین سهام در بورس سهام شانگهای مانند پتروچینا ، بانک صنعتی و تجاری چین و بانک کشاورزی چین است.

بورس اوراق بهادار هنگ کنگ

بورس اوراق بهادار هنگ کنگ (SEHK) در سال 1891 توسط انجمن کارگزاران سهام در هنگ کنگ تأسیس شد - در سال 1914 به بورس اوراق بهادار هنگ کنگ تغییر نام داد. SEHK یکی از سه بورس اوراق بهادار در چین است ،SEHL در سال 2017 به دلیل تغییر به سمت تجارت الکترونیکی بسته شد.

بورس اوراق بهادار هنگ کنگ سومین بورس بزرگ در آسیا و پنجمین بزرگ جهان با سرمایه گذاری در بازار 4. 46 تریلیون دلار در مارس 2018 است. بورس اوراق بهادار هنگ کنگ به عنوان دلار هنگ کنگ (HKD) به عنوان این تجارت می کند. شرکت های ذکر شده در درجه اول در هنگ کنگ مستقر هستند. 1955 شرکت در بورس اوراق بهادار هنگ کنگ ذکر شده اند - بخش بزرگی از سرمایه بازار بورس اوراق بهادار هنگ کنگ از 20 سهام بزرگ آن است که شامل AIA ، Tencent Holdings و HSBC Holdings است.

بورس اوراق بهادار لندن

بورس اوراق بهادار لندن (LSE) در سال 1801 تأسیس شد، اما منشأ آن به سال 1698 بازمی گردد، زمانی که خدمات LSE چیزی جز انتشار کاغذی دو بار در هفته از قیمت های بازار نبود. این باعث می شود که یکی از قدیمی ترین بورس های جهان باشد. این تا پایان جنگ جهانی اول در واقع بزرگترین بورس اوراق بهادار جهان بود که توسط NYSE سقوط کرد. LSE در حال حاضر ششمین بورس بزرگ جهان و بزرگترین بورس اوراق بهادار در اروپا است.

LSE متعلق به گروه بورس لندن است که در سال 2007 و زمانی که LSE با بورس ایتالیا ادغام شد، ایجاد شد. این بین المللی ترین بورس اوراق بهادار با بیش از 3000 شرکت در 70 کشور جهان است.

ارزش بازار بورس لندن در مارس 2018 4. 38 تریلیون دلار بود. معامله گران می توانند عملکرد LSE و ارزش بازار آن را با شاخص سهام 100 شاخص بورس اوراق بهادار فایننشال تایمز یا FTSE 100 دنبال کنند. این شاخص شامل 100 مورد برتر است. شرکت های فهرست شده در بورس اوراق بهادار لندن از جمله Barclays، BP و GlaxoSmithKline. شاخص های دیگری نیز وجود دارد که می توان برای ردیابی شرکت های پذیرفته شده در بورس اوراق بهادار لندن از جمله FTSE 250، FTSE Small Cap و FTSE All-Share استفاده کرد.

بورس اوراق بهادار یورونکست

بورس اوراق بهادار یورونکست در آمستردام، هلند مستقر است، اما یک بورس پاناروپایی است - هلند، پرتغال، بلژیک، فرانسه، ایرلند و بریتانیا را در بر می گیرد. این شرکت در سال 2000 برای نشان دادن اقتصاد اروپا به عنوان یک کل تأسیس شد، به همین دلیل است که با یورو کار می کند.

در سال 2007، Euronext با گروه NYSE ادغام شد و NYSE Euronext را تشکیل داد و در سال 2013، Intercontinental Exchange به طور کامل این صرافی را در اختیار گرفت. سپس، در ژوئن 2014، Euronext سهامی عام شد تا دوباره به یک شرکت مستقل تبدیل شود.

یورونکست هفتمین بورس بزرگ جهان است که ارزش بازار آن 4. 36 تریلیون دلار است. از آنجایی که بورس شامل چندین کشور می شود، 1300 شرکت پذیرفته شده در بورس و 30 شاخص سهام وجود دارد که می توان از آنها برای پیگیری عملکرد آن استفاده کرد. با این حال، شاخص سهام غالب برای شرکت های پذیرفته شده در یورونکست، یورونکست 100 است که از بزرگترین و نقدشونده ترین سهام در بورس اوراق بهادار یورونکست - از جمله AXA، کریستین دیور و رنو تشکیل شده است.

بورس اوراق بهادار شنژن

بورس اوراق بهادار شنژن (SZSE) سومین بورس جمهوری خلق چین است. اگرچه در سال 1987 تأسیس شد، اما تا سال 1990 به طور رسمی عملیاتی نشد. SZSE یک نهاد خودتنظیمی است، اما توسط کمیسیون تنظیم مقررات اوراق بهادار چین (CSRC) نظارت می شود.

بورس شنژن در مارس 2018 دارای ارزش بازار 3. 49 تریلیون دلار بود که آن را به هشتمین بورس بزرگ جهان تبدیل کرد.

SZSE سهام را با یوان چین معامله می کند زیرا شرکت های فهرست شده در بورس اوراق بهادار شنژن عمدتاً در چین مستقر هستند. بورس اوراق بهادار شنژن همچنین محل استقرار هیئت SME است که در سال 2004 برای مشاغل در بخش تولید تأسیس شد و هیئت مدیره ChiNext که در سال 2009 برای تکرار تمرکز NASDAQ بر استارت آپ های فناوری راه اندازی شد.

بورس اوراق بهادار تورنتو

بورس اوراق بهادار تورنتو (TSX) در سال 1852 تأسیس شد. این بورس بزرگ ترین بورس در کانادا است که بیش از 1500 شرکت در آن فهرست شده است. در سال 2009، TSX با بورس مونترال ادغام شد و بنابراین شرکت مادر از گروه TSX به گروه TMX تغییر نام داد. گروه TMX در سال 2011 در حال مذاکره برای ادغام با بورس اوراق بهادار لندن بود، اما پس از اینکه نتوانست تایید سهامداران را دریافت کند، شکست خورد.

TSX سومین بورس بزرگ آمریکای شمالی از نظر ارزش بازار و نهمین بورس بزرگ در جهان است - در مارس 2018، ارزش بازار بورس تورنتو 2. 29 تریلیون دلار بود. برخی از مهم ترین شرکت های فهرست شده در بورس اوراق بهادار تورنتو عبارتند از: رویال بانک کانادا و Suncor Energy Inc. 100 شرکت برتر در TSX را می توان با استفاده از شاخص ترکیبی S& P/TSX ردیابی کرد که تقریباً 70٪ از تورنتو را تشکیل می دهد. ارزش بازار بورس اوراق بهادار

بورس اوراق بهادار فرانکفورت

بورس اوراق بهادار فرانکفورت (FWB) در سال 1585 برای تثبیت نرخ ارز تاسیس شد، اما در قرن های بعد به عنوان یکی از اولین بورس های جهان در کنار بورس لندن و بورس اوراق بهادار پاریس شناخته شد. تنها پس از جنگ جهانی دوم بود که بورس فرانکفورت رسماً به عنوان بورس اوراق بهادار پیشرو آلمان تأسیس شد.

در سال 1993، مالکیت بورس فرانکفورت به شرکت Deutsche Bӧrse AG منتقل شد که همچنین در حال مذاکره برای تصاحب بورس لندن بود. این مذاکرات در سال 2005 به نتیجه نرسید.

سرمایه بازار بورس فرانکفورت در مارس 2018 2. 22 تریلیون دلار بود که آن را به عنوان دهمین بورس بزرگ در جهان قرار می دهد. شرکت های ذکر شده در بورس فرانکفورت در درجه اول در آلمان و سایر کشورهایی مستقر هستند که با استفاده از یورو تجارت می کنند. شاخص اصلی مورد استفاده برای ردیابی عملکرد بورس Frankfurt DAX است-شاخص بازار سهام تراشه آبی برای 30 شرکت برتر در FWB ، که شامل شرکت هایی مانند Adidas ، BMW و E. On است.

معاملات بورس اوراق بهادار

شما نمی توانید به طور مستقیم با قیمت بورس سهام تجارت کنید ، اما می توانید با تجارت شاخص های سهام ذکر شده در این مقاله ، عملکرد کلی شرکت ها را در بزرگترین بورس سهام قرار دهید.

از طرف دیگر ، شما می توانید در سهام شرکت های انفرادی در مبادلات یا صندوق معامله شده ارز (ETF) - که عملکرد یک سبد سهام را دنبال می کند ، تجارت یا سرمایه گذاری کنید.

برای به دست آوردن قرار گرفتن در معرض بورس سهام ، می توانید:

- با افتتاح حساب معاملات سهم با IG در سهام یا ETF سرمایه گذاری کنید

- تجارت CFDS را شروع کنید یا شرط بندی را بر روی قیمت شاخص ها ، سهام و ETF با باز کردن یک حساب زنده با IG شروع کنید

- با باز کردن یک حساب آزمایشی ، اعتماد به نفس خود را در یک محیط بدون ریسک ایجاد کنید

اگر احساس آمادگی برای شروع تجارت ندارید ، می توانید در مورد بازارهای مالی با محدوده دوره های آنلاین آکادمی IG اطلاعات بیشتری کسب کنید.

این اطلاعات توسط IG ، نام تجاری IG Markets Limited تهیه شده است. علاوه بر سلب مسئولیت زیر ، مطالب موجود در این صفحه حاوی سابقه ای از قیمت معاملات ما یا پیشنهاد یا درخواست برای معامله در هر ابزار مالی نیست. IG هیچ مسئولیتی را برای استفاده ای که ممکن است از این نظرات و هرگونه عواقب ناشی از آن انجام شود ، نمی پذیرد. هیچ نمایندگی یا ضمانتی در مورد صحت یا کامل بودن این اطلاعات ارائه نشده است. در نتیجه هر شخصی که روی آن عمل می کند ، این کار را کاملاً در معرض خطر خود قرار می دهد. هر تحقیق ارائه شده به اهداف خاص سرمایه گذاری ، وضعیت مالی و نیازهای شخص خاصی که ممکن است آن را دریافت کند ، در نظر نمی گیرد. این مطابق با الزامات قانونی طراحی شده برای ارتقاء استقلال تحقیقات سرمایه گذاری تهیه نشده است و به همین ترتیب یک ارتباط بازاریابی در نظر گرفته می شود. اگرچه ما به طور خاص از معامله پیش از توصیه های خود محدود نیستیم ، اما ما به دنبال این نیستیم که از آنها استفاده کنیم قبل از اینکه آنها را به مشتریان ارائه دهند. به سلب مسئولیت کامل تحقیقات غیر مستقل و خلاصه سه ماهه مراجعه کنید.

کشف کنید که چگونه بازارها را تجارت کنید

طیف وسیعی از بازارهایی را که می توانید تجارت کنید - و یاد بگیرید که چگونه آنها کار می کنند - با معرفی دوره آکادمی IG "بازارهای مالی" را کشف کنید.

Callum Cliffe ، تاریخ انتشار: 2021-10-06T11: 59: 57+0100 جوشوا وارنر ، تاریخ انتشار: 2019-02-13T15: 55: 42+0000 پاتریک پا ، تاریخ انتشار: 2023-03-10T13: 15: 16+0000 کریس بیوچامپ ، تاریخ انتشار: 2022-09-13T10: 16: 40+0100 ntokozo ngubeni ، تاریخ انتشار: 2022-07-12T08: 32: 14+0100

شما ممکن است علاقه مند باشید…

هزینه تجارت چقدر است؟

در مورد IG اطلاعات کسب کنید

تجارت خود را برنامه ریزی کنید

دریابید که چه هزینه های شما می تواند با ساختار هزینه شفاف ما متحمل شود.

کشف کنید که چرا بسیاری از مشتری ها ما را انتخاب می کنند ، و چه چیزی ما را به عنوان ارائه دهنده پیشرو در جهان شرط بندی و CFD های گسترده تبدیل می کند.

با تقویم اقتصادی قابل تنظیم ما در صدر رویدادهای پیش رو در بازار باشید.

بازار

خدمات IG

بسترهای تجاری

تجارت را بیاموزید

کمک و پشتیبانی

علاقه مند به باز کردن حساب هستید؟با شماره 0800 195 3100 یا NewAccountEnquiries. uk@ig. com تماس بگیرید

آیا می خواهید پیشرفت برنامه خود را بررسی کنید؟ایمیل newAccounts. uk@ig. com

ما را بصورت آنلاین دنبال کنید:

شرط بندی ها و CFD ها ابزارهای پیچیده ای هستند و به دلیل اهرم ، خطر از دست دادن سریع پول را به همراه دارند. 76 ٪ از حساب های سرمایه گذار خرده فروشی هنگام تجارت شرط بندی و CFD با این ارائه دهنده ، پول خود را از دست می دهند. باید در نظر بگیرید که آیا می دانید شرط بندی ها و CFD ها چگونه کار می کنند ، و آیا می توانید از دست دادن پول خود در معرض خطر بالایی قرار بگیرید. مشتریان حرفه ای می توانند بیشتر از واریز خود را از دست بدهند. تمام معاملات شامل ریسک است.

ارزش سهام ، ETF و غیره که از طریق یک حساب معاملات سهام خریداری شده است ، سهام و سهام ISA یا SIPP می تواند سقوط کند و همچنین افزایش می یابد ، که می تواند به معنای بازگشت کمتر از آنچه که در ابتدا قرار داده اید برگردد. عملکرد گذشته هیچ تضمینی برای نتایج آینده نیستبشر

حساب های CFD ارائه شده توسط IG Markets Ltd ، شرط بندی ارائه شده توسط IG Index Ltd و سهام و سهام و سهام ISA حساب های ارائه شده توسط IG Trading and Investments Ltd. IG نام تجاری IG Markets Ltd است (شرکتی که در انگلستان و ولز ثبت شده استشماره 04008957) ، IG Index Ltd (شرکتی که در انگلیس و ولز تحت شماره 01190902 ثبت شده است) و IG Trading and Investments Ltd (شرکتی که در انگلیس و ولز تحت شماره 11628764 ثبت شده است). آدرس ثبت شده در خانه Bridge Cannon ، 25 Dowgate Hill ، London EC4R 2YA. IG Markets Ltd (شماره ثبت 195355) ، IG Index Ltd (شماره ثبت 114059) و IG Trading and Investments Ltd (شماره ثبت 944492) توسط سازمان رفتار مالی مجاز و تنظیم می شوند.

اطلاعات مربوط به این سایت به ساکنان ایالات متحده ، بلژیک یا هر کشور خاصی در خارج از انگلیس هدایت نمی شود و برای توزیع یا استفاده از آن توسط هر شخص در هر کشور یا حوزه قضایی در نظر گرفته نشده است که این توزیع یا استفاده خلاف آن باشدبه قانون یا مقررات محلی.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب : نویسنده : صدرا ذوالریاستین بازدید : 33 تاريخ : شنبه 31 تير 1402 ساعت: 23:58

аннотия наquчной стти по экономике и бизнеса ، наUччой рабоыо - Zabolotskaya v. v. ، kvitkina yu. a. a.

موضوع این تحقیق بر روابط اقتصادی ناشی از معاملات با مشتقات در بورس های بین المللی و ملی متمرکز است. اهداف این تحقیق نشان دهنده تجزیه و تحلیل مقایسه ای از ابزارهای مختلف مشتق مالی است که در سراسر جهان استفاده می شود. ما روندهای جدیدی را در توسعه آنها ردیابی می کنیم و تشخیص می دهیم که از کجا و چگونه از آنها در مناطق روسیه استفاده می شود. روشها ما روش دیالکتیکی تحقیق را در پدیده های اقتصادی ، انتزاع علمی ، تجزیه و تحلیل ، سنتز ، گروه بندی و مقایسه ، تجزیه و تحلیل بصری مالی اعمال می کنیم. نتایج ما بیان کردیم که چرا ترجیح می دهیم قراردادهای مشتق OTC بر خلاف کسانی که در بورس سهام معامله می شوند ، نتیجه بگیریم. این مقاله همچنین بازار مشتقات مالی در روسیه و آنچه را که باید در آینده انتظار داشته باشد ، به چالش می کشد و نیازهای بازیگران آن را در مرحله فعلی توسعه آن ذکر می کند. نتیجه گیری و ارتباط باید یک بستر ملی تخصصی برای تجارت مشتقات وجود داشته باشد. این کار استفاده از آنها را برای پرداخت های بین المللی گسترش داده و خطرات اقتصادی احزاب ملی را به تجارت اقتصادی خارجی کاهش می دهد. ما سیستماتیک کردیم که چگونه بخش های مختلف تجاری ممکن است از آنها در روسیه استفاده کنند ، بنابراین خطرات و فرصت های احتمالی را تعیین می کنیم. این امر باعث تقویت دیدگاههای علمی در مورد سیستم برای شهرک های بین المللی می شود و با این ابزارها سروکار دارد ، از ماده آن رونمایی می کند و نشان می دهد که چگونه می توان آن را بهبود بخشید. این یافته ها و نتیجه گیری ها می تواند توسط کارشناسان امور مالی بین المللی ، محققان ، شرکت کنندگان در دوره های پیشرفت حرفه ای ، دانشجویان و دانش آموزان تحصیلات تکمیلی در مدارس عالی اقتصاد اعمال شود. این ماده همچنین ممکن است برای معامله گران با روند سرمایه گذاری در بازارهای مالی مفید باشد.

من надоели баннеры؟Вы Всregre ars arже оючить рекоنجی.

похожие тre н начных раот пээоне и и бзизнесу ، наUuчной рабоыы - Zabolotskaya v. v. ، kvitkina yu. a. a.

قراردادهای مشتق در تجارت کالا به عنوان راهی برای متنوع سازی ریسک در مورد آلبانی روندهای اصلی توسعه بازار مشتقات در اروپای مرکزی و شرقی اقتصاد مالی در جهانی جهانی سازی مدل ارزیابی ریسک در Lukoil ماهیت مشتقات مالی اساسی من ножете найти то ، что Ва الا нжно؟попробайте сервис подбора литерары. من надоели баннеры؟Вы Всregre ars arже оючить рекоنجی.

текст начной раоыы на теr "بازار معاصر جهانی مشتقات: فرصت های روسیه»

Pissn 2073-8005 EISSN 2311-9438

اوراق بهادار و بازارهای مالی

بازار مشتقات جهانی معاصر: فرصت هایی برای روسیه

Viktoriya V. Zabolotskaya

دانشگاه ایالتی کوبان ، Krasnodar ، فدراسیون روسیه zvikky90@gmail. com https://orcid. org/0000-0002-9808-127x نویسنده مربوطه

Yuliya A. Kvitkina

دانشگاه ایالتی کوبان ، کراسنودر ، فدراسیون روسیه

دریافت 16 مه 2018 دریافت شده در فرم اصلاح شده 4 ژوئیه 2018 پذیرفته شده 27 ژوئیه 2018 ترجمه 3 دسامبر 2018 در دسترس آنلاین 24 دسامبر 2018

طبقه بندی ژل: G15

کلمات کلیدی: حساب های بین المللی ، OTC ، حساب های بین المللی ، مشتق از مبادله مبادله ، قرارداد مشتق ، تجارت مشتقات

موضوع این تحقیق بر روابط اقتصادی ناشی از معاملات با مشتقات در بورس های بین المللی و ملی متمرکز است.

اهداف این تحقیق نشان دهنده تجزیه و تحلیل مقایسه ای از ابزارهای مختلف مشتق مالی است که در سراسر جهان استفاده می شود. ما روندهای جدیدی را در توسعه آنها ردیابی می کنیم و تشخیص می دهیم که از کجا و چگونه از آنها در مناطق روسیه استفاده می شود.

روشها ما روش دیالکتیکی تحقیق را در پدیده های اقتصادی ، انتزاع علمی ، تجزیه و تحلیل ، سنتز ، گروه بندی و مقایسه ، تجزیه و تحلیل بصری مالی اعمال می کنیم.

نتایج ما بیان کردیم که چرا ترجیح می دهیم قراردادهای مشتق OTC بر خلاف کسانی که در بورس سهام معامله می شوند ، نتیجه بگیریم. این مقاله همچنین بازار مشتقات مالی در روسیه و آنچه را که باید در آینده انتظار داشته باشد ، به چالش می کشد و نیازهای بازیگران آن را در مرحله فعلی توسعه آن ذکر می کند.

نتیجه گیری و ارتباط باید یک بستر ملی تخصصی برای تجارت مشتقات وجود داشته باشد. این کار استفاده از آنها را برای پرداخت های بین المللی گسترش داده و خطرات اقتصادی احزاب ملی را به تجارت اقتصادی خارجی کاهش می دهد. ما سیستماتیک کردیم که چگونه بخش های مختلف تجاری ممکن است از آنها در روسیه استفاده کنند ، بنابراین خطرات و فرصت های احتمالی را تعیین می کنیم. این امر باعث تقویت دیدگاههای علمی در مورد سیستم برای شهرک های بین المللی می شود و با این ابزارها سروکار دارد ، از ماده آن رونمایی می کند و نشان می دهد که چگونه می توان آن را بهبود بخشید. این یافته ها و نتیجه گیری ها می تواند توسط کارشناسان امور مالی بین المللی ، محققان ، شرکت کنندگان در دوره های پیشرفت حرفه ای ، دانشجویان و دانش آموزان تحصیلات تکمیلی در مدارس عالی اقتصاد اعمال شود. این ماده همچنین ممکن است برای معامله گران با روند سرمایه گذاری در بازارهای مالی مفید باشد.

ویراستار مسئولیت این مقاله Iinina M. Vechkanova مجاز به انتقال توسط Irina M. Vechkanova بود

ابزارهای مشتق مالی (مشتقات) برای محافظت از مشاغل بین المللی امروز خدمت می کنند

برای مقاله منبع ، لطفاً به این موارد مراجعه کنید:совре اندام мировой ыынок reериватиВ:uerehнансы и кредит. 2018. 24. من 10. с. 2184-2URL: https://doi. org/10. 24891/fc. 24. 10. 10. 1

© انتشارات امور مالی و اعتبار ،

از جمله روشهای دیگر. با این حال ، با تکامل بازارهای مالی جهانی و ملی ، دامنه کاربرد آنها متنوع تر می شود. مشتقات یک مغز و پرورش از واسطه های مالی است که در نظر گرفته و نیازهای بازیگران بازار مالی و مکانیسم های مالی موجود است و ابزارهایی را ارائه می دهد که باشد

بر خلاف دارایی های بازار تحت ابزار ، برای مصرف کنندگان کارآمدتر است. پارامترها و خصوصیات مشتقات به عنوان ناعادلانه تر از ارزیابی بازار عادی ، بسیار سودآورتر است و برای نهایی بسیار پرسود تر است. مشتقات شرایط ، زمان برای درآمد به پرداخت ، منافع بدهی های مالی ، درمان ویژه ، فرصت های بالاتر و فرصت های سرمایه گذاری ، FES آژانس پایین و سایر شرایط اساسی را تعیین می کنند.

مشتقات در میان امور مالی امور مالی ، مانند دولت ، رهبران دارایی مالی شرکت های دارایی در شرکت های بزرگ ، فروشندگان ، BKKORS و سرمایه گذاران انفرادی ، محبوب هستند [1]با این حال ، آن دسته از کسانی که دارای اسکریپل های خرگوش مالی هستند ، آنها را به خود جلب می کنند و در نظر می گیرند که مشتقات می توانند برای محافظت از خطرات مرتبط با عملیات تجاری استفاده شوند. انجام این کار به استفاده از مشتقات تا حد امکان کمک می کند.

به گفته بانک تسویه حساب های بین المللی ، در تجارت بین المللی ، مشتقات به مشتقات مبادله ای و مشتقات بدون نسخه (مشتقات OTC) تقسیم می شوند. شکل. 1 ویژگی های متمایز آنها.

برای به دست آوردن درک کلی ، بازار مشتقات توسط مکانی که در آن از چنین عزیزان استفاده می شود ، مورد تجزیه و تحلیل قرار می گیرد.

همانطور که توسط فدراسیون جهانی مبادلات گزارش شده است ، در بازار جهانی مشتقات مبادله شده 48 سهام مبادله شده ، 0. 2 درصد کاهش تجارت را در سال 2016 به ثبت رساند ، در حالی که 25. 03 میلیارد قرارداد ثابت در سال 2017 به پایان رسید (10. 5 میلیارد گزینه و 14. 5 گزینهمیلیارد آینده) 3. در مقایسه با سال 2005 ، حجم معاملات کلی 170. 4 درصد افزایش یافته است که میانگین رشد سالانه 9. 3 درصد برای 12 سال اخیر است. از نظر منطقه ای ، افزایش حجم معاملات در قاره آمریکا (5. 8 درصد) با کاهش حجم معاملات در آسیا اقیانوس آرام و EMEA (به ترتیب 3. 5 و 5. 3 درصد) جبران شد.

1 Fel'dman A. B. Proizvodnye Finansovye i tovaye Instrumenty [ابزارهای مالی و کالاهای مشتق]. مسکو ، فیناسی I Statistika انتشارات ، 2003 ، 463 ص.

2 Loginov E. L. ، Loginova V. E.[مشتقات در اقتصاد روسیه: روند مدیریت استراتژیک نامتقارن بازار توزیع]. Finansy I Kredit = مالی و اعتبار ، 2012 ، شماره. 30 ، صص 26-33.

url: https://cyberleninka. ru/article/v/derivativy-vrossiyskoy-ekonomike-strategicheskie-upravleniya-asimmetrichnostyu-drepredelennyh-rynkov (در روس)

3 راهنمای آمار سالانه. بررسی بازار مشتقات Ioma 2017. فدراسیون جهانی مبادلات. url: https: //www. wo rld-exchanges. org/home/index. php/statistics/annual-statistics

در سال 2017 ، کلاس های دارایی نیز تحت تغییرات قرار گرفتند ، همانطور که در شکل 2 نشان داده شده است. مشتقات ارزی بدون تغییر باقی مانده است (11 درصد). این امر باعث می شود درصد کالاها و سایر مشتقات کاملاً 3 و 1 درصد کاهش یابد ، بنابراین 24 و 1 درصد را تشکیل می دهد.

تجارت به طور کلی در قاره آمریکا شدت می یابد ، که 43 درصد از کل حجم تجارت را تشکیل می دهد ، زیرا همین روند در کلیه خطوط محصول غیر از صندوق های معامله شده سهام (ETF) مشاهده می شد. در سال 2017 ، پس از کاهش تعداد مشتقات کالا ، که تقریباً 38 درصد از کل حجم معاملات در منطقه را به خود اختصاص می داد ، در سال 2017 قراردادهای کمتری در آسیا اقیانوسیه ، که در آن 34. 8 درصد از کل قراردادها فروخته شد ، نتیجه گرفت. تجارت مشتقات 22. 2 درصد از کل قراردادهای منطقه EMEA است. قراردادهای کمتری در آنجا نتیجه گرفتند که تجارت مشتقات سهام عدالت ، مشتقات ارزی و سایرین کاهش می یابد. شکل 3 ساختار بازار مشتقات مبادله ای را در سال 2017 براساس منطقه و نوع دارایی های اساسی نشان می دهد.

همانطور که توسط فدراسیون جهانی رد و بدل شده گزارش شده است ، تجارت در قراردادهای گزینه 10. 8 درصد رشد داشته است ، در حالی که قراردادهای معاملات آتی در سال 2016 6. 9 درصد بازگشت ، بنابراین درصد قراردادهای گزینه ها (از کل) را از 38 درصد در سال 2016 تا 42 درصد تحریک می کند. در سال 2017 اما سرکوب درصد قراردادهای آتی از 62 درصد در سال 2016 به 58 درصد در سال 2017 کاهش یافته است. شکل 4 روند مثبت تعداد رو به رشد قراردادهای بورس را نشان می دهد.

اگرچه اوراق بهادار ثانویه هنوز هم فعال ترین مشتقات معامله شده است و 48 درصد از کل حجم را ایجاد می کند ، اما آنها همچنان به زیر 50 درصد از کل قراردادها برای سال دوم پیاپی می روند. حجم کل تجارت مشتقات در برابر سال 2016 5. 4 درصد افزایش یافته است ، بنابراین حجم گزینه های سهام ، آینده و گزینه های شاخص سهام را به ترتیب 3. 9 ، 12 و 21،5 درصد ضرب می کند. تجارت معاملات آتی شاخص سهام و ETF در سال 2016 با 7. 1 و 3. 6 درصد کاهش یافته است. در این زمان ، در قاره آمریکا و آسیا اقیانوسیه تقریباً 80 درصد از کل مشتقات مالی معامله شده ، قراردادهای معامله شده به ترتیب 2. 4 و 23. 9 درصد افزایش یافت. منطقه EMEA شاهد کاهش 10. 9 درصدی بود.

مشتقات نرخ بهره 16 درصد از کل قراردادهای کوتاه مدت معامله شده در سال 2017 است که بیش از 3. 9 میلیارد قرارداد ، حداکثر مطلق در

دوره قابل تجزیه و تحلیل (از سال 2005). تجارت در چنین قراردادهایی در سال 2016 پس از نرخ بهره کوتاه مدت (STIR) و نرخ بهره بلند مدت (LTIR) و آتی افزایش یافته است. با توجه به تقریباً 94 درصد از کل مشتقات نرخ بهره ، قاره آمریکا و EMEA به ترتیب در سال 2016 به ترتیب 11. 7 و 18 درصد افزایش یافته اند.

در سال 2016 ، تجارت مشتقات ارزی (11 درصد از کل تجارت مشتقات) در سال 2016 3. 2 درصد کاهش یافته است و عمدتاً به دلیل کاهش 19. 9 در حجم معاملات در منطقه EMEA ، که 32 درصد از کل تجارت در چنین قراردادهایی را تشکیل می دهد. در این مدت ، قاره آمریکا و آسیا اقیانوس آرام به ترتیب 18. 8 و 3. 8 افزایش در سال 2016 ثبت کردند.

در مورد مشتقات کالا ، حجم معاملات برای اولین بار در دوره قابل تجزیه و تحلیل (از سال 2005) با 14. 5 درصد نسبت به سال 2016 کاهش یافته است. این ناشی از کاهش حجم معاملات در آسیا اقیانوسیه (25. 3 درصد) است که 56 درصد از قراردادها در آن پخش می شوند. افزایش در حجم معاملات مشتقات کالا (به ترتیب 3. 5 و 6 درصد) در قاره آمریکا و EMEA وجود داشت. با این حال ، مشتقات کالایی دومین محصول محبوب در سال 2017 است که 24 درصد از کل مشتقات مبادله ای را ایجاد می کند.

کلاس سایر مشتقات شامل طیف گسترده ای از محصولات ، از جمله گزینه ها و آینده های شاخص نوسانات (VIX) ، مشتقات املاک و مستغلات (مشتقات REIT) ، مشتقات شاخص سود سهام ، قراردادهای اختلاف (CFD) و آینده و گزینه های تورم است. این گروه در سال 2016 به دلیل کاهش سرعت تجارت در بورس اوراق بهادار ژوهانسبورگ و گروه مبادله ژاپن به ترتیب 36 و 6 درصد در سال 2016 با 4. 3 درصد کاهش یافت.

اگرچه کل مشتقات مالی در سال 2017 مانند سال 2016 معامله شد ، اما درصد سهام عدالت مبادله ای ، نرخ بهره و مشتقات کالا به ترتیب به 48 ، 16 و 24 درصد از کل قراردادهای مبادله مبادله منتقل شد (در مقایسه با 45 ، 14 و 28درصد در سال 2016).

با توجه به بانک بین المللی Settlements4 ، بازار جهانی مشتقات OTC میزان قراردادهای اصطلاح OTC ناآرام را برای غلبه بر روند نزولی قبلی مشاهده کرده و فرض می شود که در H1 2016 رشد می کند. مبلغ مشروط از 482 تریلیون دلار در پایان سال 2017 افزایش یافته است تا اینکه در پایان سال 2017 تا پایان سال 2017542 تریلیون دلار از

4 آمار بیس اکسپلورر. آمار مشتقات. بانک برای شهرک های بین المللی. URL: https://stats. bis. org/statx/toc/der. html

پایان ژوئن 2017 ، از این طریق سطح سال قبل تقریب می یابد. با کمک به یک بازار قابل توجه و ریسک اعتباری همتایان ، ارزش ناخالص آنها حتی افت بیشتر در H1 2017 ، از 15 تریلیون دلار به 13 تریلیون ، همانطور که در شکل 5 نشان داده شده است.

در سال 2008 و به بعد، ارزش بازار تمام مشتقات فرابورس از کمترین ارزش سال به سال، یعنی 14 تریلیون دلار فراتر رفت. با تغییر شکل ارزش ناخالص بازار با توجه به قراردادهای جبرانی دوجانبه الزام آور قانونی (به جای وثیقه)، ریسک های اعتباری ناخالص نیز به پایین ترین سطح خود از سال 2007 رسیده است. این ریسک ها از 3. 3 تریلیون دلار در پایان دسامبر 2016 به میزان 2. 8 تریلیون دلار کاهش یافته است. پایان ژوئن 2017.

قراردادهای نرخ بهره به ویژه بر بازارهای مشتقه فرابورس تسلط دارند. بنابراین، این بخش و روند آن وضعیت کلی را تعیین می کند. مقدار مشروط مشتقات نرخ بهره فرابورس تسویه نشده از 368 تریلیون دلار به 416 تریلیون دلار در نیمه اول سال 2017 افزایش یافت. قراردادها به همه ارزهای کلیدی، به غیر از ین، افزایش یافت. از آنجایی که نرخ مبادله دلار ارزهای کلیدی در طول دوره رشد کرد، ارزش دلاری قراردادهای منعقد شده به ارز فوق نیز به همین ترتیب پاسخ داد. با این حال، پس از تعدیل برای تغییر در نرخ ارز، مقادیر مشروط افزایش یافت.

رشد در مقادیر مشروط ناشی از قراردادهای نرخ بهره با سررسید یک ساله کمتر است. آنها از 160 تریلیون دلار در پایان دسامبر 2016 به 193 تریلیون دلار در پایان ژوئن 2017 افزایش یافتند. پاسخ به انتظارات در حال تغییر در مورد سیاست پولی آینده در کشورهای پیشرو جهان.

علیرغم رشد مقادیر مشروط، ارزش بازار ناخالص مشتقات نرخ بهره فرابورس همچنان به کاهش خود ادامه داد و تا پایان ژوئن 2017 به 8. 5 تریلیون دلار رسید و به پایین ترین حد خود از سال 2007 رسید. ارزش ناخالص بازار قراردادهای دلاری 22 درصد کاهش یافت. در نیمه اول 2017، به 1. 8 تریلیون دلار کاهش یافت. قراردادهای ین و یورو نیز روند کاهشی مشابهی را برای مدت مشابه نشان دادند، به ترتیب 16 درصد کاهش به 0. 6 تریلیون دلار و 14 درصد کاهش به 4 تریلیون دلار کاهش یافت. از نظر کارشناسان ارشد بانک تسویه بین المللی، این کاهش نشان دهنده افزایش بازدهی بلندمدت است. این شکاف بین بازار را کم می کند

نرخ بهره از تاریخ گزارش و نرخ های حاکم در تاریخ امضای قرارداد.

در بازارهای ارزهای مالی OTC ، مبلغ مشروط در پایان ژوئن 2017 در مقایسه با 69 تریلیون دلار در پایان دسامبر 2016 ، به رکورد بالای 77 تریلیون دلار رسید. پویایی ابزارهای کوتاه مدت ، مانند جلوهای ارز خارجیو مبادله ، رشد در بازار مشتقات OTC را ایجاد کرد. بر خلاف سایر مشتقات OTC ، بیشتر مشتقات ارزی باعث می شوند که همتایان مبلغ مشروط را در تاریخ سررسید بپردازند. بنابراین ، چنین مشتقات می توانند به عنوان نوعی از وام های تضمین شده با خطرات مربوطه مرتبط با بازپرداخت ارز و نقدینگی در نظر گرفته شوند.

بازار فروشندگان ارزی در H1 2017 متمرکز تر می شود ، اگرچه غلظت فروشندگان گزارشگر ، که با شاخص Herfindahl اندازه گیری می شود (یک شاخص بیشتر به معنای غلبه چندین نمایندگی در بازار است) ، در طی سالهای پس از آن به طور پیوسته به سمت پایین رفت. 2007-2009 بحران مالی جهانی. همانطور که در شکل 6 مشاهده می شود ، این روند در سال 2015 از بین رفت که کمترین شاخص Herfindahl برای کل ارزها 444 بود.

در مورد ارزی به جلو و مبادله ، شاخص Herfindahl از 444 در پایان ژوئن 2014 به 488 در پایان ژوئن 2017 رشد کرد. این بدان معنی است که فروشندگان بزرگتر در این دوره سهم قابل توجهی از بازار را کسب کردند. نسبت غلظت بالاتر نیز در مورد کلیه ارزهای اصلی ، USD ، EUR ، JPY ، GBP مشاهده شد. اگرچه این داده های آماری به مقدار بدهی مشروط هستند ، داده های پویایی تجارت ارائه شده در بررسی سال 2016 بانک برای شهرک های بین المللی غلظت بالایی در بازارهای ارزی نشان داد.

علاوه بر این ، عمل ترخیص کالا از گمرک مرکزی (CCP) در بازارهای مشتقات OTC حرکت به دست آورد. در مورد بازار مبادله پیش فرض اعتباری ، بخش همتایان اصلی از 4. 3 به 4. 9 تریلیون دلار در H1 2017 گسترش یافته است ، هرچند کل مشروط کل مبادلات پیش فرض اعتباری ناآرام خاموش شده است (شکل 7). از این رو ، سهم مبادلات پیش فرض اعتباری ناآرام پردازش شده از طریق CCP از 44 درصد در پایان دسامبر 2016 تا 51 درصد در پایان ژوئن 2017 افزایش یافته است. ارزش جامع قراردادهای دو جانبه بین فروشندگان گزارش دهنده به 2. 9 تریلیون دلار در H1 2017 کاهش یافته استلازم به ذکر است که این تغییرات با تازه سازی قراردادها با نمایندگی ها و همتایان مرکزی مطابقت دارد.

در مورد بازارهای مشتقات نرخ بهره OTC ، سهم CCP تقریباً بدون تغییر در موقعیت های گزارش دهی فروشندگان به طور همزمان با مبلغ مشروط تا 320 تریلیون دلار در پایان ژوئن 2017 افزایش یافته است. سال قبل

بنابراین ، ما ویژگی های متمایز بازار جهانی مشتقات مالی را در دوره بحران و دوره های پس از کروز توسعه اقتصادی جهانی استنباط می کنیم.

1. درصد مشتقات مبادله ای برای چند سال اخیر مشاهده شده است ، در حالی که مشتقات OTC روند مخالف را نشان می دهند ، بنابراین نشان می دهد که بازیگران بازار جهانی مالی ماهیت و ترجیحات خود را تغییر داده اند.

2. بازار جهانی معاملات ثانویه توسط مشتقات سهام عدالت مبادله ای و قراردادهای نرخ بهره OTC حاکم است.

3. معاملات بین المللی ثانویه سریعترین سرعت رشد را نسبت به قراردادهای محلی یکسان (کشور/بورس) در بین کلیه قراردادهای موجود در گردش نشان داد. این نشان می دهد که بازیگران بازار جهانی مشتقات مالی مایل به تجارت در خارج از کشور هستند [2].

4- بازیگران بازار جهانی به عنوان پول اصلی مشتقات مالی ، دلار را انتخاب می کنند ، با این حال ، ارزهای اقتصادهای نوظهور آسیا نیز بیشتر می شوند.

5- در دوره پس از بحران (در سال 2017 در برابر سال 2016) ، تجارت کل مشتقات 14. 5 درصد در بورس سهام عمدتاً به دلیل کاهش میزان کشاورزی ، فلزات غیر قید و سایر قراردادهای کالا کاهش یافته است.

6. در سال 2016-2017 ، قراردادهای برق مبادله ای مبادله ای بیشترین سهم را در تجارت مشتقات به خود اختصاص دادند. آنها توسط قراردادهای مربوط به فلزات غیر قید ، کشاورزی ، سایر کالاهای مبتنی بر منابع ، فلزات گرانبها و شاخص های کالایی مشتق دنبال شدند.

7. در دوره پس از بحران ، مهندسی برق ، کشاورزی و مشتقات فلزی بخش هایی بودند که از نظر تجارت بین المللی شکوفا می شدند. بنابراین ، تجارت مشخصات خاص خود را در قاره آمریکا دارد. تجارت در کشاورزی ، قدرت مبادله ای و قراردادهای فلزی گرانبها به ترتیب 33 درصد ، 40 درصد و 44 درصد از معاملات را به خود اختصاص می دهد. اقتصادهای اقیانوسیه آسیا تجارت گسترده ای در قراردادهای ثانویه کشاورزی (65 درصد) ، غیر قید

قراردادهای فلزات (89 درصد) و سایر مشتقات (99 درصد). بخش قابل توجهی از قدرت (44 درصد) ، مشتقات کالا (100 ٪) و قراردادهای فلزات گرانبها (16 ٪) در منطقه EMEA از نظر حجم معاملات انجام شد.

بنابراین ، ما الگوهای زیر را در توسعه بازارهای جهانی مشتقات قبل ، حین و بعد از بحران ها تشخیص دادیم. Paters یافته های ساخته شده توسط O. Masood ، F. Bashir ، A. L. Sahi [3] ، N. N. Rubtsov [4] ، J. E. Jarett [5] ، A. V. کاوکین [6].

1. بحران های مالی ماهیت و ترجیحات بازیگران بازار مشتقات مالی جهانی را تغییر می دهد ، یعنی معاملات سوداگرانه ثانویه برای حمایت از قراردادهای محافظت است. علاوه بر این ، مشتقات بازار از نظر ساختاری از نظر ساختاری است. کالاها ، شاخص های قیمت و ارز به دارایی های اصلی معاملات تبدیل می شوند. با پیش بینی یک بحران اقتصادی جدید در سراسر جهان ، بازیگران بازار در معاملات مشتقات سوداگرانه شرکت می کنند.

2. بحران های مالی باعث افزایش توسعه انواع جدید مشتقات مالی می شود که متعاقباً برای بازیگران بازار بسیار رایج و جذاب می شود.

3. از آنجا که مشتقات OTC بیشتر به عنوان یک ابزار سوداگرانه مورد استفاده قرار می گیرند ، بحران های جدید سرچشمه می گیرند (بحران های مالی جهانی سال 2008) و ابزارهای محافظت از خطر در بورس سهام حرکت می کنند.

4- در مرحله توسعه فعلی ، بازار جهانی مشتقات مالی وسایل مختلفی را برای محافظت در برابر خطرات مالی ارائه می دهد ، که بیشتر توسط دولت تنظیم می شود. دولت به دنبال تقویت مکانیسم های مدیریت شرکت های ریسک ها و زیرساخت های بازار و اجرای ابزارهای امیدوار کننده و مشوق های توسعه و تثبیت بازارهای ملی با معرفی مشتقات جدید و تنظیم سیستم عامل های تجاری ویژه است.

روسیه هنوز در حاشیه بازار جهانی مشتقات است. ه. ک. Kochieva و A. G. Zaporozhskaya توسعه بازار سرمایه گذاری را مورد تجزیه و تحلیل قرار دادند [7] ، این شرکت های بزرگ ملی هستند که قادر به بهره گیری از مزایای مشتقات هستند. با توجه به سطح توسعه فعلی چنین شرکت ها و تعداد آنها ، می توان نتیجه گرفت که مشتقات به دلیل کمبود چنین شرکت ها و مشخصات بخش آنها در روسیه مورد استفاده گسترده قرار نمی گیرند. این موارد همچنین در دادرسی توسط N. S بررسی شده است. Kozyr 'و A. V. گتمانوا [8].

ما پیشنهاد می کنیم شرکت های روسی باید از شیوه های اجرای اقتصاد توسعه یافته استفاده کنند

سیستم مشتقات مالی گسترده ای که باعث می شود این کشورها سیستم عامل پرچمدار برای توسعه نوآورانه شرکت ها باشند. این احتمالاً به روسیه کمک می کند تا یک طاقچه بزرگتر در بازار جهانی مشتقات کسب کند.

علاوه بر این ، یک بستر باز یکنواخت در روسیه برای نهادهای سودآوری مشترک برای انجام معاملات با مشتقات وجود ندارد. برای ترویج مشتقات در روسیه ، لازم است که در درجه اول یک مکان تجاری تخصصی ایجاد شود که به درستی اطلاعات مربوط به شرکت کنندگان را ارائه دهد ، بنابراین تحریک استفاده از مشتقات مالی برای محافظت از خطرات شرکت های درگیر در تجارت خارجی است. این موضوع همچنین در دادرسی توسط A. A. بررسی شده است. Svetlov [9] و M. A. Dmitrieva [10].

بنابراین ، تقویت بازار ملی مشتقات از طریق سیستم عامل های تخصصی ، دولت باید چارچوب نظارتی و قانونگذاری مربوطه را بیان کند ، اطلاعات لازم را ارائه دهد و تجارت در قراردادهای ثانویه و استفاده مجدد از چنین مواردی را ساده تر کند (شکل 8).

با بررسی چارچوب نظارتی و قانونگذاری موجود در بازار مشتقات ، فقط باید دو سند را برجسته کنیم. اینها قانون فدرال 24 آوریل 1996 № 39-Q3 ، در بازار اوراق بهادار و دستورالعمل بانک مرکزی روسیه در تاریخ 16 فوریه 2015 ، 3565 y ، در مورد انواع ابزارهای مشتق مالی ، که به اندازه کافی بازیگران بازار را تعریف نمی کنندعملکرد آنها و جنبه های اصلی معاملات مشتق.

به نظر ما ، چنین مکان های تخصصی برای تجارت مشتقات ، اثرات اقتصادی و مالی مثبت را برای شرکت های بزرگ و مشاغل متوسط و کوچک القا می کند. برای گفتن آن به عبارت دیگر ، آنها توجه مؤسسات عمومی و مالی را به چنین مکانهایی متمرکز می کنند و به آنها الهام می بخشد تا به تمرین دست زدن به ابزارها تسلط داشته باشند. شایان ذکر است که نظرات ما توسط ، به عنوان مثال ، E. F. Avdokushin و A. V به اشتراک گذاشته شده است. Krylov5.

اماکن تخصصی به طور کلی به توسعه سیستم مالی روسیه و جذب سرمایه گذاران جدید خارجی کمک می کند ، که باید به دنبال معاملات بین المللی باشد. S. Litvinova به کارآیی این فرآیند می پردازد [11]. با توجه به تمایزهای قومی جامعه روسیه ، رشد تجارت ناشی از چنین مکانهایی که احتمالاً تقاضای چنین ابزارهای مالی را از زمان مشاغل روسی ایجاد می کند

5 Avdokushin E. F. ، Krylov A. V.[مکان و نقش نوآوری مالی در منشأ و توسعه اقتصاد مالی]. Vestnik Imsit ، 2013 ، شماره. 3-4 ، صص 3-6.(در راس.)

تلاش کنید تا هزینه ها ، خطرات و سایر هزینه های غیر منطقی خود را کاهش دهید ، که با این وجود بدون صلاحیت حرفه ای و سواد مالی ضروری است.

قابل توجه است که مشاغل روسی به هیچ وجه نباید خود را فقط با یک یا چند مشتقات محدود کنند. در جدول 1 توصیه های ما برای بخش های تجاری خاص در روسیه برای استفاده از مشتقات ارائه شده است.

به عنوان مثال ، هنگامی که نرخ ارز نشان دهنده نوسانات صریح منفی است ، مشتقات ارزی ممکن است برای محافظت از صندوق موجود در آینده خدمت کنند. این امر به ویژه در طول کاهش ارزش روبل روسیه بسیار مهم است. مشتقات نرخ بهره در واقع باید به طور گسترده ای برای محافظت از نوسانات نرخ بهره مورد استفاده قرار گیرند. مشتقات سهام عدالت می توانند برای سرمایه گذاری فعالیت کنند زیرا ممکن است آنها در برابر خطرات عدم دستیابی به سهام توافق شده ، تسلیم آنها یا امتناع طرف مقابل از دستیابی به آنها ، محافظت کنند. مشتقات پیش فرض اعتبار ، محافظت در برابر ریسک اعتباری یا ریسک نرخ بهره ، از اهمیت عملی در صورت وام های غیر عامل در روسیه در طی سالهای 2014-20176 است [13].

شکل 9 اثرات مثبت مشتقات را که هنوز در سیستم مالی روسیه مشترک نبوده و خطرات احتمالی را نشان نمی دهد ، نشان می دهد.

با خلاصه مطالب فوق ، ما روندهای کلیدی در توسعه بازار مشتقات در روسیه را بیان می کنیم.

1. تحت شرایط فعلی ، چارچوب نظارتی و قانونگذاری حاکم بر بازار مشتقات مالی به خوبی توضیح داده نشده است. از این نظر ، منطقی است که قانون را با اصلاح قانون فدرال ، مبادلات کالا و تجارت مبادله ، مطابق با تازه های پیشنهادی ، در بازار هدایت کند. علاوه بر این ، به نظر می رسد زمان مناسبی برای بانک مرکزی روسیه برای ایجاد یک مکان تخصصی به منظور تنظیم بازار مشتقات مالی و معامله در آن است. در حالی که مشتقات تقریباً محصولات دیجیتالی هستند ، آنها مشمول مالیات هستند. با این حال ، قانون مالیاتی روسیه نمی تواند قوانینی را برای پرداخت مالیات در قراردادهای مالی ثانویه تصویب کند ، بنابراین

ایجاد خطرات تجاری مربوطه. از این رو ، ما آن را قانونی می دانیم که روش مالیات را برای معاملات با مشتقات در کد مالیاتی روسیه بیان کنیم و با معرفی اصطلاح محصول دیجیتال و بندهای اضافی در ماده 38 و ماده 146 کد مالیاتی روسیه طبقه بندی مالیات بر طبقه بندی مالیات روسیه ، مکان چنین معاملات را پیدا کنیم. موارد.

2. در صورت تأسیس ، سالن های تجاری مشتقات تخصصی بازیگران بازار بیشتری را در آغوش می گیرند ، بنابراین باعث توسعه فعال و رشد رشد می شوند. در حال حاضر ، بازار مشتقات روسیه عمدتاً مشتقات ارزی با ماهیت سوداگرانه را فراهم می کند ، که توسط شرکت های بزرگ چند ملیتی روسیه آغاز می شود. اماکن تخصصی تجارت مشتقات نه تنها بازیگران جدید بازار را درگیر می کند ، بلکه به تسلط بر مشتقات مالی نیز کمک می کند ، که هنوز برای بازار روسیه غیر معمول هستند ، بنابراین ساختار کلی بازار مشتقات روسیه را تغییر شکل می دهند. چنین معاملات به عنوان پرچین در برابر خطرات احتمالی مالی و تجاری عمل می کند.

3. آنچه مشتقات روسیه متمایز است این است که شرکت های ملی به دلیل سواد مالی ضعیف خود ، علاقه و انگیزه ای برای استفاده از مشتقات مالی نشان نمی دهند. علاوه بر این ، نهادهای روسی هیچ سنتی برای محافظت از تأمین مالی و فعالیت های عملیاتی خود در برابر خطرات ندارند. با توجه به اینکه محیط کسب و کار و ذهنیت تجاری در حال حاضر تغییر می کند ، بسیاری از نهادهای ملی تمایل به این بخش از بازار مالی دارند که مایل به انجام معاملات ثانویه برای اهداف محافظت از ریسک هستند.

با ترویج و اجرای مشتقات مالی جدید در بخش های مختلف اقتصاد ، دولت از این طریق الگویی جدید و بین المللی از الگوی مالی روسیه ایجاد می کند ، اجازه می دهد شرکت های ملی مایل و سرمایه گذاران خارجی وارد بازار ملی مشتقات شوند. پیاده سازی شده در شیوه های واقعی تجارت ، روش ها و طرح های برای دستیابی به مشتقات مالی ، یک سپر پیشرفته برای محافظت از منافع تجاری و محافظت در برابر خطرات به عنوان بخشی از تسویه حساب ها و معاملات بین المللی خواهد بود.

6 Temishev M. Kh.[مشتقات اعتبار به عنوان روشی برای مدیریت ریسک اعتباری]. Finansy I Kredit = مالی و اعتبار ، 2007 ، شماره. 12 ، صص 44-57.(در راس.)

استفاده عملی از انواع خاص مشتقات در روسیه در بخش های تجاری

نوع مشتقات مختصر توضیحات نوع مشتقات نقاط ضعف

مشتقات سهام عدالت ابزارهای مالی برای مبادله ، فرصت بزرگ تجاری برای نتیجه گیری ریسک اعتباری است

(ترتیبات بدون نسخه برای سهام در توافق فردی آینده بین انتساب به

گزینه ها ، ضمانت نامه ها ، با قیمت های ثابت. بدون نسخه با سرمایه گذار و فروشنده صدور. سرمایه گذار معامله

مبادله سهام) مشتقات سهام عدالت ساختار ویژه ای هستند- ساختار بسیار انعطاف پذیر یک

قراردادهای هدف از نظر ورزش برای ابزار سهام اعمال می شود

فهرست ، نمونه کارها سهام یا قیمت ، مدت و شرایط پرداخت

من ножете найти то ، что Ва الا нжно؟попробайте сервис подбора литерары.

یک نوع خاص از سهام

ابزارهای مالی ارزی که امکان حمایت از بزرگ و متوسط را برای آینده و گزینه ها فراهم می کند

مشتقات (مبادله ای خارجی از دو ارز سرمایه گذار تجاری به اندازه (خریدار یک اصطلاح خاص است

مبادله رو به جلو ، در یک تاریخ خاص یا در طی یک قرارداد دوره ای) در برابر خطرات مربوط به منابع مالی

مبادله ها ، گزینه ها و زمان در آینده در توافق شده با تغییر در خارجی در دسترس است

معاملات آتی) با نرخ ارز نرخ ارز. خطر برای (به اندازه اولیه

فروشنده حاشیه ارزی) برای

گزینه کاهش یافته (جبران) با اهداف

ابزارهای مالی نرخ بهره برای افزایش کاهش بزرگ و متوسط خطرات نرخ بهره. هزینه ها پرداخت می شود

مشتقات (علاقه به نرخ بهره (برای فرصت سود کسب و کار برای قفل کردن بازده پس از خرید

مبادلات نرخ ، کلاه و تولید ، بازپرداخت وام در شرکت ها و دولت ارزی

گزینه های طبقه ، آینده ، مبادله پرداخت در اوراق قرضه. اطمینان از گزینه قابل قبول

توافق نامه مربوط به پرونده در نوسان نرخ منافع ، میزان نرخ سپرده

نرخ بهره ، و غیره) و غیره). اینها انواع اصطلاحات هستند

قراردادهایی برای اطمینان از خاص

نرخ بهره در آینده

مشتقات کالایی ابزارهای مالی برای مبادله ، فرصتی بزرگ و متوسط برای یافتن بازپرداخت در یک

(کالای رو به جلو ، تحویل کالاها ، خدمات و فروشنده/خریدار مشاغل کوچک در آینده. قرارداد مشتق پرچین

مبادله کالا ، کار در آینده با قیمت خاص در برابر افزایش قیمت ها به طور مستقیم بستگی دارد

آینده کالا ، تهیه دارایی برای نرخ بهره

گزینه کالایی) در آینده به دست آمده است. پرچین

در برابر کاهش قیمت ها

تهیه دارایی برای

فروخته شده در آینده

اعتباری ابزارهای مالی برای انتقال بانکها برای فروش مشکل در خطرات وام برای پیش بینی.

مشتقات (اعتبار اعتباری اعتباری اعتباری مرتبط با بدون فروش وام به سایر نوسانات

مبادله پیش فرض ، اعتبار- دارایی از یک شخص به بانک ها. حفظ قیمت مشتریان برای دارایی

یادداشت های مرتبط و غیره) دیگری بدون فروش اعتماد به نفس دارایی در بانک. پایین تر در آینده

قانونی و برخی دیگر اولیه ناعادلانه و

هزینه هاکاهش ریسک مالیاتی غیر قابل ارزیابی ارزیابی شده است

خطرات اعتباری قرار گرفتن در معرض

از دست دادن و بیش از حد

منبع: نویسنده بر اساس: Levin V. S. ، Matveeva T. A.[طبقه بندی ابزارهای مالی مشتق]. finansy ikredit = امور مالی و اعتبار ، 2011 ، شماره. 39 ، صص 9-14.(در روس.) ؛Kiselev M. V.[توابع مشتقات]. finansy ikredit = امور مالی و اعتبار ، 2008 ، شماره. 3 ، صص 45-49.(در راس.)

ویژگی های متمایز مشتقات مبادله ای و بدون نسخه

روند در ساختار مشتقات مبادله مبادله براساس تعداد قراردادهای معامله شده در سالهای 2005-2017 ، درصد درصد

منبع: فدراسیون جهانی داده های صرافی

ساختار حجم معاملات منطقه ای مشتقات مبادله ای مبنی بر نوع دارایی های اساسی در سال 2017 ، درصد

100 ٪ 80 ٪ 60 ٪ 40 ٪ 20 ٪ 0 ٪

آسیای آمریکا و اقیانوس آرام

منبع: فدراسیون جهانی داده های صرافی

® مشتقات ارزی

مشتقات نرخ بهره

روندهایی در مشتقات مبادله ای که در سال 2005-2017 در سراسر جهان معامله می شوند ، میلیون قرارداد

منبع: فدراسیون جهانی داده های صرافی

روند توسعه در مشتقات جهانی بدون نسخه جهانی

منبع: بانک داده های بین المللی تسویه حساب

روند در ارز خارجی بدون نسخه به جلو و مبادله براساس نوع ارز مورد استفاده در سراسر جهان در سالهای 1999-2017 ، توسط شاخص Herfindahl ، درصد درصد

منبع: بانک داده های بین المللی تسویه حساب

روند بدهی های احتمالی مربوط به مبادلات پیش فرض اعتباری بدون نسخه در سالهای 2004-2017 ، میلیارد دلار

منبع: بانک داده های بین المللی تسویه حساب

مراحل ایجاد مکان های تجاری مشتقات تخصصی: ترتیب و اجرای

عواقب مثبت و خطرات مرتبط با ورود مشتقات به سیستم مالی روسیه

اثرات مثبت احتمالی خطرات احتمالی

جذب بازیگران جدید بازار با تعریف حقوق و تعهدات خود و ارائه طیف گسترده ای از مشتقات مالی. بازآرایی بازار از ماهیت سوداگرانه به محافظت. استفاده از مشتقات مالی متنوع. افزایش سواد مالی و فرهنگ محافظت از فعالیت های تأمین مالی و عملیاتی. فرصتی برای مشتقات مالی روسیه برای ورود به بازار بین المللی و به دست آوردن مواضع پیشرو از جلوگیری از تسهیلات شرکت های ملی سودآوری به دلایل ذهنی. دشواری برای ایجاد رابطه بین مخزن تجارت و تسهیلات. چندین بازیگر جدید خارجی شرکت های ملی را فشرده و در مورد قیمت دارایی های اساسی حدس می زنند. فن آوری های اطلاعاتی غیر موجود برای عملکرد مناسب تسهیلات اطلاعاتی مورد نیاز است

1. Darushin I. [چارچوب نظری برای عملکرد بازار مشتقات و نقش اجتماعی و اقتصادی آن]. Rynok Tsennykh Bumag = بازار اوراق بهادار ، 2003 ، شماره. 4 ، صص 68-73.(در راس.)

2. ویلیامز B. Novye Izmereniya v Birzhevoi Torgovle [ابعاد معاملات جدید: چگونه می توان از هرج و مرج در سهام ، اوراق قرضه و کالاها سود برد. مسکو ، انتشارات آنالیتیکا ، 2001 ، 266 ص.

3. Masood O. ، Bashir F. ، Sahi A. L. تغییر رتبه بندی اعتباری حاکمیت و تأثیر آن در بازارهای مالی اروپا در دوره بحران بدهی (یونان ، ایرلند). مجله امور تجاری و مالی ، 2017 ، جلد. 6 ، ISS. 4

4. Rubtsov N. N.[مشتقات اعتبار به عنوان یک عامل خطر سیستمیک]. Vestnik Moskovskogo Universiteta. Seriya 6: Ekonomika = بولتن اقتصاد دانشگاه مسکو ، 2014 ، شماره. 5 ، صص 27-42.

url: https://www. econ. msu. ru/sys/raw. php؟o=18958& p=attachment (در روس.)

5. Jarrett J. E. بازارهای مالی و برنامه ریزی مالی. مجله امور تجاری و مالی ، 2016 ، جلد. 5 ، ISS. 4. URL: https://doi. org/10. 4172/2167-0234. 1000232

6. Kavkin A. V. Rynok Kreditnykh Derivativov [بازار مشتقات اعتبار]. مسکو ، انتشارات Ekzamen ، 2001 ، 288 ص.

7. Kochieva A. K. ، Zaporozhskaya A. G. [روندهای فعلی در توسعه بازار سرمایه گذاری روسیه در زمینه همکاری های بین المللی]. Ekonomika: Teoriya ipraktika = اقتصاد: تئوری و عمل ، 2013 ، شماره. 4 ، صص 31-36.(در راس.)

8. Kozyr 'N. S. ، Getmanova A. V.[چشم انداز توسعه بازار مشتقات در روسیه]. Sovremennye Tekhnologii outravleniya = فناوری مدیریت مدرن ، 2016 ، شماره. 6 ، صص 30-44.

URL: https://sovman. ru/article/6603/ (در روس.)

9. Svetlov A. A.[مشتقات اعتبار به عنوان ابزاری برای مدیریت ریسک اوراق بهادار]. Bankovskie Uslugi = خدمات بانکی ، 2014 ، شماره. 5 ، صص 13-18.(در راس.)

10. Dmitrieva M. A. [بازار مشتقات روسیه و فرصت هایی برای محافظت از ارز و درصد خطرات برای آن]. sibirskaya finansovaya shkola = دانشکده مالی سیبری ، 2016 ، شماره. 2 ، صص 74-78.

url: http://joual. safbd. ru/ru/issues/2016-no2-115-mart-aprel_article_74-78 (در روس.)

11. Litvinova S. [مشتقات اعتباری: استفاده از آنها در روسیه]. مسئله Teorii ipraktiki outravleniya = جنبه های نظری و عملی مدیریت ، 2014 ، شماره. 6 ، صص 87-91.(در راس.)

12. هال J. K. optsiony ، fyuchersy i rudie proizvodnye finansovye Instrumenty [گزینه ها ، آینده ها و سایر مشتقات]. مسکو ، انتشارات Vil'yams ، 2018 ، 1072 ص.

13. پتروف D. V.[مشتقات اعتبار به عنوان محصول مهندسی مالی]. ekonomika i preprinimatel'stvo = مجله اقتصاد و کارآفرینی ، 2012 ، شماره. 2 ، صص 117-119.

ما ، نویسندگان این مقاله ، الزام آور و صریح از فقدان جزئی و كلی درگیری واقعی یا احتمالی منافع با شخص ثالث دیگری اعلام می كنیم ، كه ممکن است در نتیجه انتشار این مقاله ایجاد شود. این بیانیه مربوط به مطالعه ، جمع آوری داده ها و تفسیر ، نوشتن و تهیه مقاله و تصمیم برای ارسال نسخه خطی برای انتشار است.< Pan> 13. Petrov D. V.[مشتقات اعتبار به عنوان محصول مهندسی مالی]. ekonomika i preprinimatel'stvo = مجله اقتصاد و کارآفرینی ، 2012 ، شماره. 2 ، صص 117-119.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب : نویسنده : صدرا ذوالریاستین بازدید : 39 تاريخ : شنبه 31 تير 1402 ساعت: 23:55

نه برای سازمان های سود ، خدمات اجتماعی بسیار ارزشمندی را برای افراد نیازمند از جمله آسیب پذیر یا معلول در جوامع ما انجام می دهند - که ممکن است هنگام تماس با آژانس پشتیبانی در معرض خطر باشند. به عنوان ارائه دهندگان خدمات حیاتی در این زمینه ، این مهمتر از این است که نه برای سود (NFP) یک چارچوب مدیریت ریسک مؤثر به عنوان بخشی از ساختار سازمانی خود ندارند.

قرار گرفتن در معرض خطر می تواند از ارائه مراقبت ، استفاده از داوطلبان ، میزبانی رویدادها یا خدمات پشتیبانی عملیاتی برای مناطق مربوط به فعالیت های جنایی بالقوه مانند بهبود اعتیاد به مواد مخدر ناشی شود. حوادث منفی می تواند منجر به اقدامات و هزینه های قانونی شود ، به طور بالقوه افراد را در سازمان شما درگیر می کند ، از فعالیت های اصلی و آسیب های شهرت ناشی می شود.

در حالی که بیمه نقش مهمی در مدیریت ریسک NFP دارد ، اقدامات پیشگیرانه پیشگیرانه می تواند به حاوی هزینه ها و محدود کردن سطح حق بیمه کمک کند.

تعهدات غیرقانونی و نظارتی اساسی است

تمرکز مهم برای NFP ها ، دانش و انطباق سازمانها با تعهدات اساسی قانونی و نظارتی است. نگه داشتن رجیستری که در لیست قوانین ملی ، ایالتی و بین المللی که بر کار NFP شما تأثیر می گذارد ، می تواند به شناسایی صلاحیت و منبع تعهد و همچنین ضبط نحوه دستیابی به انطباق کمک کند.

برای کسانی که از معلولیت پشتیبانی می کنند ، از استانداردهای ملی خدمات معلولیت پشتیبانی می کند ، ارائه دهندگان خدمات را برای انجام اقدامات پیشگیرانه برای اطمینان از اینکه افراد دریافت کننده خدمات عاری از تبعیض ، بهره برداری ، سوء استفاده ، آسیب ، غفلت و خشونت هستند ، انجام می دهند.

5 مرحله برای ایجاد چارچوب مدیریت ریسک NFP

تدوین یک برنامه جامع مدیریت ریسک NFP برای تعبیه بهترین اقدامات باید افراد را از تمام سطوح سازمان شما که با دیدگاه ها و ایده های خود بر اساس تجربه عملی شرکت می کنند ، درگیر کند. ایده خوبی است که با این 5 مرحله زیر شروع کنید.

- ارزیابی هایی را برای شناسایی خطرات احتمالی انجام دهید

- ارزیابی کنید که چگونه خطرات شناسایی شده می تواند بر سازمان شما تأثیر بگذارد

- راه حل هایی برای کنترل این خطرات ایجاد کنید

- بهترین راه حل ها را برای رفع خطرات مشخص شده پیاده سازی کنید

- نظارت بر اثربخشی.

راه حل های مشترک برای مدیریت خطرات NFP چیست؟

هنگامی که خطرات احتمالی را شناسایی کردید و اینکه چگونه ممکن است بر سازمان شما تأثیر بگذارد ، می توان با اقدامات پیشگیرانه و پیشگیرانه که به طور معمول موارد زیر را شامل می شود ، رسیدگی کرد.

- نوشتن خط مشی ها و رویه ها به عنوان راهنما برای کارکنان سازمان شما برای مراجعه به

- اجرای جلسات آموزش و آموزش و پرورش که توضیح می دهد چرا این پروتکل ها در حال اجرا هستند و چگونه آنها در کاهش خطرات نقش دارند

- ایجاد کمیته ایمنی و تشویق کارکنان برای مشارکت. شما می توانید این کار را با قرار دادن آن به صورت تابلو گردان انجام دهید

- خطرات را در جایی که می توانید انتقال دهید. بیمه تنها وسیله ای برای انجام این کار نیست: اگر شما در حال استخدام یک فروشنده هستید ، خطرات ناشی از آن را از طریق توافق نامه کتبی به آنها منتقل کنید. اگر داوطلب و/یا شرکت کننده در برنامه ای که ارائه می دهید ، داشته باشید ، از آنها بخواهید که از مسئولیت چشم پوشی کنند

- اگر یک حادثه با داشتن یک برنامه پاسخ که شامل خطرات مشخص شده و مراحل بعدی است ، آماده شوید. همچنین ایده خوبی است که یک فرآیند تحقیق برای کمک به شناسایی و جلوگیری از عوامل مؤثر در این حادثه کمک کنید

- اگر صاحب ساختمانها هستید ، بازرسی های شناسایی منظم Chazard را انجام داده و مستند کنید و یک برنامه نگهداری پیشگیرانه را دنبال کنید.

دسترسی به کمک به مدیریت ریسک NFP

بیشتر نه برای سود با منابع محدود عمل می کنند ، اما ابزارهایی و مشاوره ای وجود دارد که هزینه های اضافی را برای کمک به ایجاد یک چارچوب مدیریت ریسک در دسترس قرار نمی دهد. کمیسیون استرالیا و نه برای سود ، الگوهای قابل بارگیری مفید را برای تدوین سیاست های مدیریت ریسک متناسب با طیف وسیعی از خدمات NFP و همچنین منابع اطلاعاتی برای کمک به تدوین راه حل ها ارائه می دهد.

متخصصان بیمه NFP Broking Gallagher ما می توانند در مورد شناسایی ریسک - ترتیب تجزیه و تحلیل حرفه ای در صورت لزوم - و راهنمایی در مورد استراتژی های مدیریت ، و همچنین هشدار دادن به هرگونه قرار گرفتن در معرض شکاف که ممکن است نادیده گرفته شود و پیشنهاد راه حل های بیمه و ریسک را ارائه دهد.

متخصصان بیمه مراقبت و غیر انتفاعی ما با کسب و کار شما آشنا می شوند تا بتوانند پوشش بیمه ای مناسب را برای شما ارائه دهند و خدمات مطالبات اولویت ما در صورت نیاز به آن وجود دارد.

سلب مسئولیت

Gallagher در پاسخ به قرار گرفتن در معرض خطر شناخته شده و ناشناخته ، خدمات مشاوره و خدمات مشاوره ای را برای مشتریان ارائه می دهد. هنگام ارائه تجزیه و تحلیل و توصیه های مربوط به پوشش بالقوه بیمه ، مطالبات احتمالی و/یا استراتژی عملیاتی در پاسخ به شرایط اضطراری ملی (از جمله بحران های بهداشتی) ، ما این کار را از دیدگاه بیمه و/یا مدیریت ریسک انجام می دهیم و اطلاعات گسترده ای در مورد کاهش ریسک ، از دست دادن ارائه می دهیماستراتژی کنترل و قرار گرفتن در معرض ادعای احتمالی. ما این تفسیر و سایر هشدارهای خبری را فقط برای اهداف اطلاعات عمومی آماده کرده ایم و مطالب در نظر گرفته نشده است ، و همچنین نباید به عنوان مشاوره مدیریت ریسک قانونی یا خاص مشتری تفسیر شود. توضیحات بیمه عمومی موجود در اینجا شامل تعاریف کامل بیمه نامه ، شرایط و/یا شرایط نیست و برای تفسیر پوشش نباید به آنها اعتماد کرد. این اطلاعات ممکن است شامل تحولات فعلی دولت یا بیمه نباشد ، بدون آگاهی از صنعت گیرنده فردی یا شرایط خاص تجاری یا پوشش ، ارائه شده است ، و به هیچ وجه منعکس کننده یا وعده ارائه نتایج پوشش بیمه ای است که فقط کنترل حامل بیمه را کنترل می کند.

انتشارات گالاگر ممکن است حاوی پیوندهایی به وب سایتهای غیر گالاگر باشد که توسط سازمان های دیگر ایجاد و کنترل می شوند. ما هیچ مسئولیتی در قبال محتوای هر وب سایت مرتبط یا هر لینک موجود در آن وجود ندارد. گنجاندن هر پیوند به معنای تأیید توسط گالاگر نیست ، زیرا ما هیچ مسئولیتی در مورد اطلاعات ارجاع شده در مواد متعلق به طرف های دیگر نداریم. گالاگر شما را به شدت تشویق می کند تا هرگونه شرایط جداگانه استفاده و سیاست های حفظ حریم خصوصی را برای استفاده از این وب سایت ها و منابع شخص ثالث مرور کنید.

کارگزاری بیمه و خدمات مرتبط که توسط Arthur J. Gallagher & Co (AUS) محدود (ABN 34 005 543 920) ارائه می شود. مجوز خدمات مالی استرالیا (AFSL) شماره 238312

امروز سفر خود را با ما شروع کنید

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب : نویسنده : صدرا ذوالریاستین بازدید : 36 تاريخ : شنبه 31 تير 1402 ساعت: 23:53

جریان نقدی پایدار یک سازمان و سود حسابداری آن (یا ضرر) هر دو بسیار مهم هستند ، اما می توانند بسیار متفاوت باشند. تفاوت های بین بدهی و سرمایه سهم ، واقعیت و قضاوت را در گزارش های مالی و بازارهای مالی کشف کنید و اصطلاحاتی مانند سرمایه ، استهلاک ، استهلاک و ارزیابی مجدد را درک و اعمال کنید.

یک جلسه در دسترس است:

9،276 قبلاً ثبت نام کرده اید! 10 مارس شروع می شود 9 ژوئیه به پایان می رسد

من می خواهم از UniversityOfCambridge ایمیل دریافت کنم و در مورد سایر پیشنهادات مربوط به حسابداری مالی و بازارهای سرمایه بیاموزم.

در مورد این دوره آنچه یاد خواهید گرفت مربیان راه هایی برای گذراندن این دوره EDX برای تجارت

حسابداری مالی و بازارهای سرمایه

جریان نقدی پایدار یک سازمان و سود حسابداری آن (یا ضرر) هر دو بسیار مهم هستند ، اما می توانند بسیار متفاوت باشند. تفاوت های بین بدهی و سرمایه سهم ، واقعیت و قضاوت را در گزارش های مالی و بازارهای مالی کشف کنید و اصطلاحاتی مانند سرمایه ، استهلاک ، استهلاک و ارزیابی مجدد را درک و اعمال کنید.

5 هفته 3-5 ساعت در هفته خود گرای با سرعت خود پیشرفت کنید رایگان ارتقاء اختیاری در دسترس است

یک جلسه در دسترس است:

9،276 قبلاً ثبت نام کرده اید! پس از پایان جلسه دوره ، بایگانی می شود 10 مارس شروع می شود 9 ژوئیه به پایان می رسد

من می خواهم از UniversityOfCambridge ایمیل دریافت کنم و در مورد سایر پیشنهادات مربوط به حسابداری مالی و بازارهای سرمایه بیاموزم.

حسابداری مالی و بازارهای سرمایه

در باره

اکنون ثبت نام کنید

10 مارس شروع می شود

در مورد این دوره

این دوره پنج هفته ای به حسابداری مالی ، بازارهای سرمایه و روابط بین آنها متمرکز است.

- جریان نقدی در مقابل سود ؛حسابداری تعهدی و تعهدی

- سرمایه ، استهلاک ، استهلاک و ارزیابی مجدد

- مدل سازی مالی و حساسیت های مالی

- بازارهای سرمایه بدهی و بازارهای وام

- بازارهای سرمایه سهام و سهام خصوصی

با استفاده از مطالعات موردی ، مینی کوایزها و همچنین سخنرانی های متخصص و متخصص این دوره شما را قادر می سازد اصطلاحات و تکنیک هایی را که توضیح داده شده است به کار بگیرید تا اطمینان حاصل شود که یادگیری در دنیای واقعی حس می کند. مهارت های آموخته شده می تواند هنگام تصمیم گیری استراتژیک یا درک ساده الگوی مالی برای پروژه ها یا مشاغل گسترده تر استفاده شود.

بیشتر نشان بده، اطلاعات بیشتر

در یک نگاه

- موسسه: UniversityOfCambridge

- موضوع: اقتصاد و دارایی

- سطح: میانی

- پیش نیازها:

هیچ یک

- زبان انگلیسی

- نسخه ویدیو: انگلیسی

- برنامه های مرتبط:

- گواهی حرفه ای در امور مالی شرکت های کاربردی

آنچه یاد خواهید گرفت

پس از اتمام این دوره ، شما قادر خواهید بود:

- حسابداری تعهدی و تعهدی را اعمال و توضیح دهید

- حساسیت های مالی را الگوبرداری کنید و توضیح دهید

- از نقش بازارها و جایگاه ما در آنها قدردانی کنید

- مالی پایدار را درک کنید و اعمال کنید

- یادگیری خود را ادغام کنید و مراحل بعدی خود را مشخص کنید

سرفصل دروس

1. جریان نقدی در مقابل سود ، تعهدی و حسابداری تعهدی

جریان نقدی پایدار یک سازمان و سود حسابداری آن (یا ضرر) هر دو بسیار مهم هستند ، اما می توانند بسیار متفاوت باشند. به همین دلیل ، تمام سازمان های بزرگتر باید هم بیانیه جریان نقدی و هم بیانیه درآمد را منتشر کنند.

دلیل تفاوت ، اصل حسابداری تعهدی است. اصل حسابداری تعهدی گاهی اوقات به عنوان اصل تطبیق شناخته می شود. این به معنای تطبیق درآمدهای گزارش شده و هزینه های متحمل شده برای به دست آوردن آن درآمدها ، در همان دوره حسابداری است. حتی اگر جریان نقدی مربوطه در دوره های مختلف حسابداری رخ داده باشد. بر این اساس ، گزارشگری مالی شامل برخی موارد غیر نقشی و تنظیمات ، به منظور دستیابی به تطبیق لازم است. مثالها شامل تعهدی برای هزینه های متحمل و متعهد شده است ، اما هنوز صورتحساب یا پرداخت نشده است. تغییرات در تعهدی یکی از نمونه های تفاوت بین جریان نقدی و سود است.

استفاده از حسابداری تعهدی یکی از حوزه های داوری گزارشگری مالی است. صورتهای مالی سازمانهای بزرگتر از خارج حسابرسی شده است و به اعتبار آنها می افزاید. این سازمان صورتهای مالی را تهیه می کند ، و حسابرسان برای پرداخت هزینه حسابرسی که توسط سازمان قابل پرداخت است ، نظر حسابرسی را در مورد صورت های نامزد ابراز می کنند.

2. سرمایه گذاری ، استهلاک ، استهلاک و ارزیابی مجدد

نمونه های دیگر تفاوت بین جریان نقدی و سود شامل سرمایه ، استهلاک ، استهلاک و تجدید ارزیابی است. هزینه های سرمایه یا هزینه های سرمایه گذاری شده مربوط به دارایی های بزرگتر یک سازمان است که انتظار می رود عمر اقتصادی مفیدی بیش از یک سال داشته باشد. مثالها شامل کارخانه و ماشین آلات خریداری شده و هزینه های نقل و انتقالات پرداخت شده برای ستاره های حرفه ای تیم ورزشی است.

حسابداری برای این نوع هزینه ، شناخت حسابداری از کل هزینه در کل زندگی اقتصادی مفید دارایی را گسترش می دهد. هزینه حسابداری مربوط به دارایی های سرمایه ملموس به عنوان استهلاک شناخته می شود. برای دارایی های نامشهود ، به عنوان استهلاک شناخته می شود. استهلاک حسابداری و استهلاک هزینه های غیر نقدی است.

ارزیابی مجدد دارایی ها و بدهی های بلند مدت نمونه دیگری از یک مورد غیر نقدی در گزارشگری مالی است. بسته به ماهیت مورد تجدید ارزیابی شده ، ارزیابی مجدد ممکن است به جای بخشی از سود یا ضرر برای دوره ، به عنوان سایر درآمد یا هزینه جامع گزارش شود.

3. مدل سازی مالی و حساسیت های مالی

یک مدل مالی با استفاده از فرضیات منتخب ، بازنمایی ساده ای از یک وضعیت مالی است. از مدل های مالی به طور گسترده ای در عمل برای ارزیابی و حمایت از تصمیمات مالی و مدیریت ریسک استفاده می شود. یک مدل یک محاسبه مالی - یا سری محاسبات - را به گونه ای ارائه می دهد که کاربر را قادر می سازد آن را درک کند و آن را به چالش بکشد ، به خصوص در مورد فرضیات آن. مدل های خوب طراحی شده همچنین تجزیه و تحلیل حساسیت را تسهیل می کنند.

ما از اکسل برای نشان دادن اصول مدل سازی مالی استفاده خواهیم کرد ، اما آنها به طور کلی اعمال می شوند ، هر بستر مدل سازی شما یا همکارانتان از آن استفاده می کنید. اصول کلیدی مدل سازی شامل اهداف شناسایی و بیان ، کتابهای کاری منطقه بندی در ماژول های مناسب ، گردش کار ، تجسم و تفسیر است. شما همچنین از تفاوت های مهم بین ناوبری ، انتخاب و ویرایش قدردانی خواهید کرد.

برنامه های مدل سازی مطالعه موردی شامل گزارشگری مالی و مفاهیم بازار سرمایه است که در طول این دوره مورد بررسی قرار می گیرد.

4. بازارهای سرمایه بدهی و بازارهای وام

سرمایه منبع مالی برای فعالیت های تجاری و همچنین سرمایه گذاری برای ارائه دهنده سرمایه است. وام ها و وام ها بدهی برای وام گیرنده و دارایی های سرمایه گذاری برای وام دهنده و سرمایه گذار است. سازمانهای معتبر می توانند با صدور اوراق قرضه وام بگیرند. اوراق قرضه وعده صادرکننده برای بازپرداخت مبلغ وام گرفته شده ، به علاوه بهره ، در یک دوره زمانی تعیین شده است. صادرکنندگان اوراق قرضه شامل طیف گسترده ای از نهادهای شرکت و بخش دولتی از جمله دولت های مرکزی هستند. بازارهای سرمایه بدهی بازارهایی هستند که اوراق قرضه معامله می شود.

قیمت اوراق قرضه با بازده فعلی بازار آنها رابطه معکوس دارد. بازدهی به نوبه خود توسط تعدادی از عوامل از جمله نرخ بهره عمومی بازار و درک ریسک اعتباری ناشر ایجاد می شود. موسسات رتبه بندی اعتباری نظرات خود را در مورد ریسک اعتباری انتشارات خاص اوراق قرضه و همچنین قدرت اعتباری عمومی ناشران خاص صادر می کنند.

بازارهای وام مربوط به اعطای وام و استقراض است که در یک قرارداد وام بین یک وام گیرنده و یک وام دهنده، یا سندیکای وام دهندگان مستند شده است. وام دهندگان شامل بانک ها و سایر سازمان های خدمات مالی هستند. بازپرداخت سود و سرمایه وام ها و اوراق قرضه یک تعهد قراردادی قانونی وام گیرنده است. ناکامی وام گیرنده در انجام تعهدات خود عموماً یک رویداد نکول است و حقوق اجرایی بیشتری به وام دهنده می دهد. این حقوق وام دهندگان منبع خطر برای وام گیرندگان است و دلیلی برای اینکه چرا افزودن بدهی به ساختار تامین مالی، ریسک را برای وام گیرنده افزایش می دهد و در بدترین حالت ممکن است منجر به شکست شرکتی شود که بیش از حد وام گرفته شده است.

5. بازارهای سرمایه سهام و سهام خصوصی

ساده ترین و رایج ترین شکل سرمایه، سهام عادی است که به سهام عادی نیز معروف است. سهام عادی یک سهم مالکیت متناسب در یک شرکت است. سود سهام عادی یک پرداخت اختیاری توسط شرکت از محل سود آن (در صورت وجود) است. این تفاوت اصلی بین سرمایه سهام و سرمایه بدهی است، پرداخت های خدمات بدهی تعهدات قراردادی است. سهام و اوراق قرضه در مجموع به عنوان اوراق بهادار شناخته می شوند. سایر اشکال اوراق بهادار شامل اوراق بهادار «ترکیبی» میانی است که دارای برخی ویژگی های حقوق صاحبان سهام و برخی ویژگی های ابزارهای بدهی هستند.

سهام عموماً در مقایسه با بدهی برای ناشر امن تر است، اما گران تر است. بخشی از هزینه سرمایه سهام انتظار یا الزام سرمایه گذاران سهام برای رشد ارزش سرمایه شرکت است. بازارهای سرمایه سهام بازارهایی هستند که در آن سهام منتشر و معامله می شود. شرکت های سهامی عام که به عنوان شرکت های بورسی نیز شناخته می شوند، شرکت هایی هستند که سهام آنها در بورس عرضه می شود و عموم مردم می توانند معمولاً از طریق یک کارگزار در آن سرمایه گذاری کنند.

معاملات سهام خصوصی با شرکت هایی که سهام آنها در بورس عرضه نشده است. فلوتاسیون یا عرضه اولیه عمومی منجر به عرضه سهام در بورس می شود. خصوصی سازی یا خصوصی سازی فرآیندی برعکس است. شرکت های خصوصی تعهدات گزارش دهی نسبتاً کمتری دارند، اما دسترسی محدودتری به سرمایه جدید دارند. در اینجا نیز مانند جاهای دیگر، یک مبادله و یک تصمیم استراتژیک برای ایجاد تعادل بین انعطاف پذیری و هزینه وجود دارد. نقطه تعادل احتمالاً در طول چرخه عمر کسب و کار تغییر می کند.

بیشتر نشان بده، اطلاعات بیشتردرباره مربیان

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب : نویسنده : صدرا ذوالریاستین بازدید : 25 تاريخ : شنبه 31 تير 1402 ساعت: 23:50

الگوهای نمودار بسیاری وجود دارد که اعتقاد بر این است که یک حرکت قریب الوقوع بازار را نشان می دهد. یکی از این الگوهای این الگوی نمودار سه گانه است.

Triple Top یک الگوی نمودار معکوس نزولی است که نشان می دهد خریداران کنترل فروشندگان را از دست می دهند. بنابراین ، معمولاً به عنوان نشانه روند نزولی در آینده تعبیر می شود.

لبه های ماهانه عضویت استراتژی تجارت

42 دلار در هر استراتژی

کد معامله و فضای کاری گنجانده شده است

در این راهنمای کامل برای الگوی برتر سه گانه ، تفسیر مشترک این الگوی و همچنین چگونگی بهبود عملکرد آن را یاد خواهید گرفت.

تعریف برتر سه گانه- الگوی برتر سه گانه چیست؟

همانطور که از نام آن پیداست ، یک الگوی نمودار سه گانه از سه تاپ تشکیل شده است که پس از یک روند صعودی رخ می دهد ، و این نشان می دهد که بازار در حال تبدیل شدن به نزولی است. قرار است یک سه گانه کامل سه قله در همان سطح داشته باشد ، دلالت بر این دارد که بازار قدرت شکستن اوج قبلی را ندارد. با این حال ، در اکثر موارد واقعی خواهید دید که ممکن است تاپ ها کاملاً تراز نشوند که کاملاً خوب است.

همانطور که در تصویر زیر مشاهده می کنید ، در واقع سه گانه ، محدوده قیمت تلفیقی را ایجاد می کند.

هنگامی که قیمت در زیر محدوده ادغام شکسته می شود ، که به عنوان خطی ترسیم می شود که دو پایین الگوی را به هم وصل می کند ، با توجه به تفسیر سنتی ، یک سیگنال برک آوت دریافت می کنیم.

و همانطور که به زودی خواهیم دید ، ممکن است ایده خوبی باشد که به دلایل مختلف به دنبال چنین تجارت باشید.

روانشناسی تاپ های سه گانه

هنگامی که یک بازار یک الگوی نمودار مانند Triple Top را تشکیل می دهد ، چیزی در مورد بازار و احساسات فعلی آن به ما می گوید. و دانستن اینکه چه چیزی باعث می شود بازار مانند آنچه انجام داد ، بینش های ارزشمندی ارائه دهد که می تواند به تجارت شما کمک کند!

بنابراین ، بیایید به طور خلاصه روانشناسی تجارت را پشت الگوی برتر سه گانه پوشش دهیم!

1. اولین بالا

در ابتدا ، بازار در صعود قرار دارد و این بدان معنی است که احساسات بازار صعودی حاکم است. بیشتر معامله گران معتقدند که بازار بالاتر است و متعاقباً سفارشاتی را که باعث افزایش بازار می شود ، قرار دهید.

به زودی بازار وارد یک بازپرداخت می شود ، که توسط اکثر شرکت کنندگان در بازار عجیب به نظر نمی رسد. از این گذشته ، همه روندها دارای عقب نشینی هستند و آنها به سادگی نشانه های یک بازار سالم هستند.

2. قسمت دوم

مدتی است که در حال بازگشت به عقب است ، اکثر بازیکنان بازار اکنون معتقدند که این احتمال وجود دارد که بازار در جهت روند صعودی ادامه یابد. به عبارت دیگر ، آنها انتظار دارند که بازار بالاترین سطح جدید را ایجاد کند.

با این حال ، با نزدیک شدن به بازار به آخرین بالا ، فشار فروش شروع می شود که باعث افزایش قیمت ها می شود. شرکت کنندگان در بازار به سادگی نگران می شوند که این روند ، که اکنون مدتی به طول انجامیده است ، به زودی تغییر خواهد کرد.

پس از این ، اولی که به دلیل افزایش سفارشات فروش ، بار دیگر با یک صدر دوم همراه می شود.

3. سومین امتیاز

از آنجا که بازار از سطح دوم پایین می آید ، ترس بیشتر در این امر ایجاد می شود که بازار آنچه را که لازم است برای افزایش قیمت ها در اختیار داشته باشد ، ندارد.

با این وجود ، کاملاً برخی از معامله گران در حال تماشای منطقه پشتیبانی در سطح پایین برگشتی قبلی هستند. این امر باعث می شود امواج سفارشات خرید با نزدیک شدن به این سطوح وارد بازار شوند و بار دیگر بازار را به سمت تلاش برای شکستن سوم سوق می دهد.

با این حال ، با نزدیک شدن به سطح مقاومت در حدود دو اوج قبلی ، ما یک بار دیگر می بینیم که چگونه مجموعه فشار فروش که در آن منجر به بازگشت سوم می شود.

4. شکستن

اکنون که خریداران سه فرصت برای فشار آوردن به بازار در جهت روند قبلی و هر بار شکست خورده اند ، به طور فزاینده ای مشخص می شود که به سادگی خوش بینی کافی در بازار وجود ندارد که بتواند صعود کند.

با درک این موضوع ، تعداد بیشتری از بازیکنان بازار نزولی می شوند و تصمیم می گیرند موقعیت های خود را بفروشند و افزایش ناگهانی فشار فروش باعث می شود بازار پایین تر از پایین باشد. با توجه به این موضوع ، معامله گران بیشتر تصمیم می گیرند از موقعیت های طولانی خود خارج شوند ، که این باعث رکود بیشتر می شود. و هرچه احساسات بازار نزولی تر می شود ، ما به زودی یک روند کاملاً توسعه یافته را داریم.

آیا تاپ های سه گانه کار می کنند؟

الگوهای نمودار زیادی در تجارت وجود دارد که اعتقاد بر این است که چیزهای مختلفی را در مورد یک بازار نشان می دهد. با این حال ، در تجربه ما ، بسیاری به خوبی کار نمی کنند.

با این حال ، ما هنوز اطمینان داریم که الگوی برتر سه گانه را می توان با موفقیت در برخی از بازارها و بازه های زمانی اعمال کرد! بهترین راه برای فهمیدن جایی که کار می کند از طریق پشتی است.

نحوه تجارت تاپ های سه گانه

با پوشش روانشناسی در پشت یک سه گانه ، ما فکر کردیم که شاید خوب باشد که نگاهی به این موضوع بیندازیم که چگونه می توانید به تجارت این الگوی بروید. موارد زیادی وجود دارد که شما باید از آنها آگاه باشید ، به خصوص وقتی صحبت از جلوگیری از شکستگی های کاذب است که ممکن است به عملکرد تجاری شما آسیب برساند.

در حقیقت ، خواهید فهمید که بارها و بارها آنچه به نظر می رسد یک سه گانه است ، در عوض به عنوان یک الگوی ادامه به پایان می رسد که در آن بازار به صعود می رسد.

در مواقع دیگر خواهید دید که چگونه یک بازار پس از سه تاپ ، یک شکست کاذب ایجاد می کند ، و سپس فقط برای مدت طولانی در محدوده معاملات به سمت خود ادامه می دهد.

اکنون ، در این بخش از راهنما ، ما روش هایی را که می توانید از آنها استفاده کنید برای بهبود صحت الگوی برتر سه گانه و جلوگیری از این سیگنال های کاذب ، پوشش خواهیم داد.

فقط به یاد داشته باشید که همه بازارها و بازه های زمانی به همان روش کار نمی کنند و شما باید رویکرد خود را با بازاری که با آن کار می کنید تطبیق دهید

با گفتن این حرف ، اجازه دهید درست به نکاتی که در مورد آنها صحبت می کنیم شیرجه بزنیم!

1. آزمایش مجدد از سطح برک آوت

قبل از اینکه بازار پایین تر از سطح شکست باشد ، یک تاپ سه گانه کامل نیست. و گرچه ممکن است تشخیص یک شکست آسان باشد ، شما نمی دانید که آیا بازار فقط دوباره به سرعت در می آید یا به سقوط خود ادامه می دهد.

یکی از راه های مقابله با این مسئله می تواند خواستار این باشد که بازار فاصله مشخصی را زیر سطح برک آوت حرکت دهد.

با این حال ، این بدان معنی است که شما باید از ضرر بزرگ توقف استفاده کنید ، زیرا احتمال زیادی وجود دارد که بازار سطح برک آوت را دوباره انجام دهد.

بنابراین به جای آن چه کاری می توانید انجام دهید؟

خوب ، شما فقط می توانید صبر کنید تا بازار دوباره به سطح شکست نزدیک شود و به محض اینکه نشانه ضعف را مشاهده کردید ، کوتاه بروید. به عنوان مثال ، شما می توانید به دنبال الگوهای شمعدانی معکوس خاص نزولی مانند Doji یا Engulfing Bearish باشید.

در زیر می بینید که چگونه بازار پس از شکست زیر الگوی برتر سه گانه ، سطح برک آوت را در بازپرداخت بازگرداند.

2. اوج پایین؟

همانطور که ما در بخش روانشناسی این الگوی در آن قرار داشتیم ، سه تاپ در همان سیگنال سطح اتفاق می افتد که قدرت صعودی کافی برای بالاتر رفتن بازار وجود ندارد.

اکنون ، یک سه گانه سه گانه به ندرت کامل خواهد بود ، به این معنا که هر سه تاپ در همان سطح دقیقاً اتفاق می افتد.

در حقیقت ، این چیزی است که ما می توانیم از آن استفاده کنیم ، تا احساسات مثبت یا صعودی بازار را ارزیابی کنیم.

به عنوان مثال ، اگر آخرین قسمت پایین تر از اولی باشد ، نشان می دهد که فشار فروش بسیار زیاد بود ، زیرا خریداران حتی نمی توانند بازار را به سطح بالایی خود برسانند. بنابراین ، این ممکن است یک نشانه صعودی باشد.

از طرف دیگر ، اگر قسمت آخر کمی بالاتر از دو قله قبلی باشد ، این به ما می گوید که گاوها هنوز برای جنگ بودند. بنابراین ، این ممکن است نشانه این باشد که این الگوی به اندازه قابل اعتماد نیست.

3. حجم در بالا و پایین

روش قدرتمند دیگری که ما در بسیاری از استراتژی های خود از آن استفاده می کنیم ، تماشای حجم قبل از تجارت است. حجم به ما می گوید چند معامله گر و موسسات بزرگی که در شکل گیری حرکات بازار ما می بینیم.

به عنوان مثال ، اگر حجم زیاد باشد ، به ما می گوید که بسیاری از معامله گران و احتمالاً بازیکنان بزرگ ورود یا خروج از بازار را در سطح قیمت فعلی جالب می دانند.

بنابراین ، برای روشن تر کردن این همه ، ما از اعداد برای تعریف قسمت های پایین و قله های این الگوی استفاده خواهیم کرد ، و سپس در مورد اینکه آیا دوست داریم برای هر یک از حجم زیاد یا پایین ببینیم ، استفاده خواهیم کرد!

1 برتر: در اینجا ما ترجیحاً دوست داریم حجم بالایی را ببینیم ، زیرا فروشندگان باید وارد شوند و بازار را پایین بیاورند

پایین 2: تا زمانی که حجم به اندازه اوج زیاد نباشد ، باید خوب باشد. ما نمی خواهیم تعداد زیادی از خریداران را ببینیم!

قله 3: همانند 1 برتر.

پایین 4: اکنون مطلوب است که ببینیم حجم در مقایسه با پایین 2 پایین می آید. این نشان می دهد که خریداران آماده نیستند تا قیمت های بالاتر را فشار دهند!

5 مورد برتر: اکنون ما دوست داریم کمترین حجم سه قله را ببینیم ، که به ما می گوید که واقعاً هیچ خریداران باقی نمانده اند که در راه شکست آینده به سمت روند نزولی ایستاده اند.

در حالی که شرایط حجم فوق ممکن است سالم به نظر برسد ، ما می خواهیم یک بار دیگر به اهمیت همیشه اطمینان حاصل کنیم که قوانینی که شما استفاده می کنید با بازار شما سازگار است. این بهترین کار از طریق پشتی است.

4- اضافه کردن مسافت به سطح برک آوت

اکنون ، همانطور که می دانید در حال حاضر ما در حال انتظار هستیم تا بازار با اتصال سه قسمت پایین با یکدیگر ، که سطح شکست ما است ، به زیر خطی که ترسیم کرده ایم ، برود.

در بسیاری از موارد ، ما سیگنال های کاذب زیادی را دریافت خواهیم کرد که در آن بازار فقط کمی پایین تر از سطح شکست می رود تا به زودی پس از آن بهبود یابد.

اکنون ، در مواقعی مانند این ، ممکن است فاصله ای را به سطح شکست اضافه کنیم تا اطمینان حاصل کنیم که ما به همان اندازه شکستگی کاذب دریافت نمی کنیم. به طور معمول ، شما فقط مسافتی مانند دامنه متوسط را به سطح شکست اضافه می کنید. به این ترتیب شما خطر کمتری از دریافت سیگنال کاذب را دارید ، جایی که سطح شکست فقط کمی نقض می شود.

برای کسانی که علاقه مند به یادگیری تکنیک های بیشتری برای مبارزه با برک آوت های کاذب هستند ، توصیه می کنیم به راهنمای بزرگ ما برای استراتژی های برک آوت نگاهی بیندازید!

الگوی سه گانه در مقابل سر و شانه ها

اگر الگوی سر و شانه ها را می دانید ، ممکن است بتوانید متوجه شوید که بالای سه گانه کاملاً یادآور آن الگوی است ، چه از نظر ظاهر و چه معنی.

برای کسانی که نمی دانند ، الگوی سر و شانه ها از سه قله تشکیل شده است و نشان می دهد که بازگرداندن روند صعودی فعلی است. به این معنا ، همان الگوی برتر سه گانه است.

با این حال ، در جایی که متفاوت است ، در ارتفاع سه قله قرار دارد که همچنین تأثیر آن در فرآیند شکل گیری الگوی تأثیر دارد. برای کوتاه نگه داشتن آن ، الگوی سر و شانه ها از سطح بالایی تشکیل شده است ، که به دنبال آن بالاتر است که به نوبه خود با سطح پایین پایین دنبال می شود. همانطور که در تصویر زیر مشاهده می کنید ، این باعث می شود این الگوی شبیه یک جفت شانه های انسانی باشد.

اکنون ، این بدان معنی است که روانشناسی بازار این الگوی کمی متفاوت است.

در مورد سه گانه ، ما می بینیم که روند صعودی در حال کاهش است زیرا بازار دومین الگوی را تشکیل می دهد.

با این حال ، در مورد بالای سه گانه ، سطح دوم بالاتر از حالت اول است ، بنابراین به نظر می رسد بخشی از روند مداوم است. این اولین بار است که سومین سطح پایین تر بسته می شود ، ما متوجه می شویم که خرس ها رهبری را به دست آورده اند.

در کل ، این باعث می شود که الگوی سر و شانه ها تا حدودی ناگهانی تر باشد ، زیرا خریداران با تغییر ناگهانی احساسات بازار با تعجب گرفته شدند. این باعث می شود برخی از معامله گران استدلال کنند که الگوی سر و شانه ها از بالای سه گانه قابل اطمینان تر است.

با این حال ، این یک واقعیت باقی مانده است که هر دو کاملاً مشابه هستند ، و در صورت استفاده درست ، نباید تفاوت زیادی بین این دو وجود داشته باشد!

پایان دادن به کلمات

در این راهنما به الگوی برتر سه گانه ، ما نگاهی به تعریف الگوی و همچنین چند راه داریم که می توانید برای تمایز آن الگوهای موجود در موارد ناکامی استفاده کنید. ما همچنین تفاوت های اصلی بین الگوی سه گانه و سر و شانه ها را پوشش داده ایم و نتیجه گرفتیم که آنقدر وجود ندارد که این دو را از هم جدا کند.

بهترین استراتژی معاملات...

ما را در سایت بهترین استراتژی معاملات دنبال می کنید

برچسب : نویسنده : صدرا ذوالریاستین بازدید : 41 تاريخ : شنبه 31 تير 1402 ساعت: 23:48

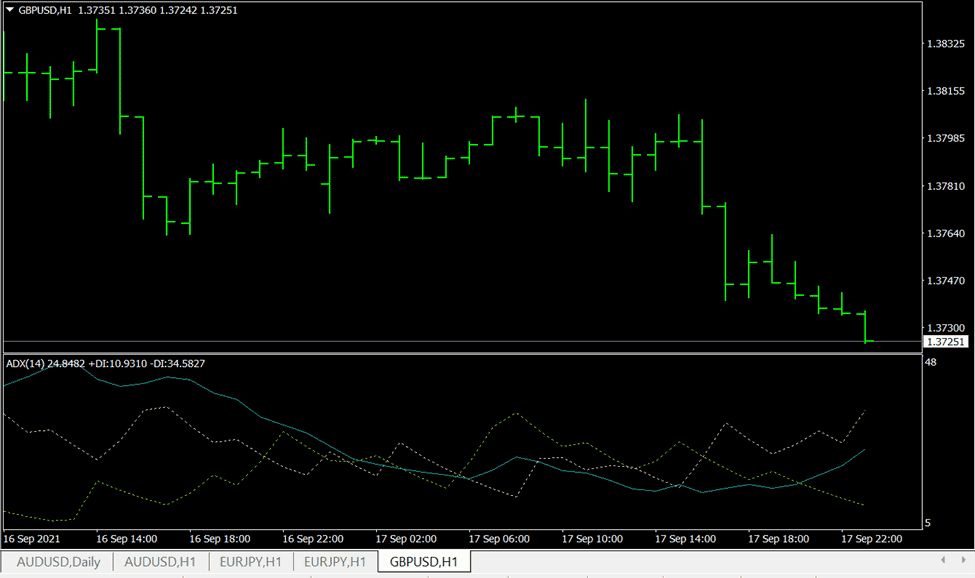

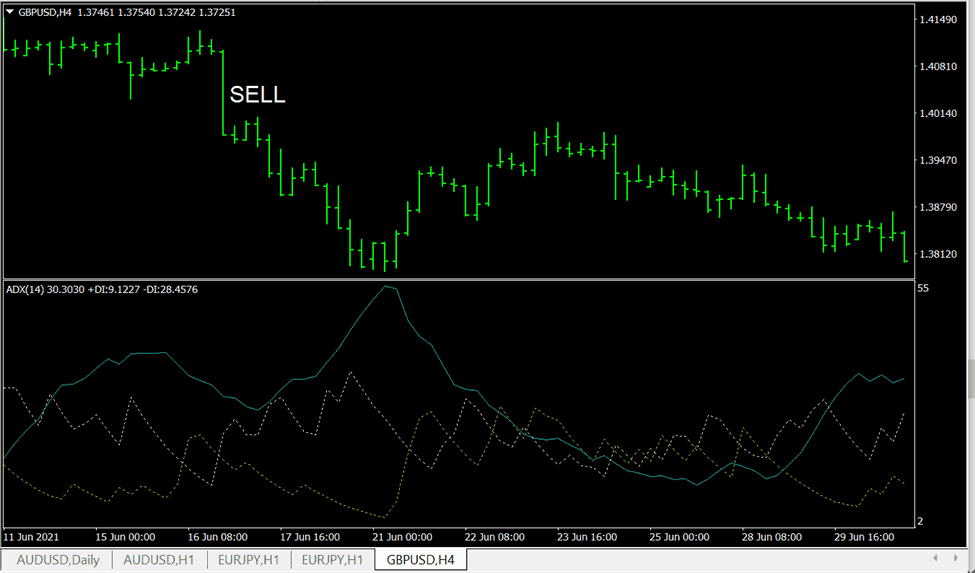

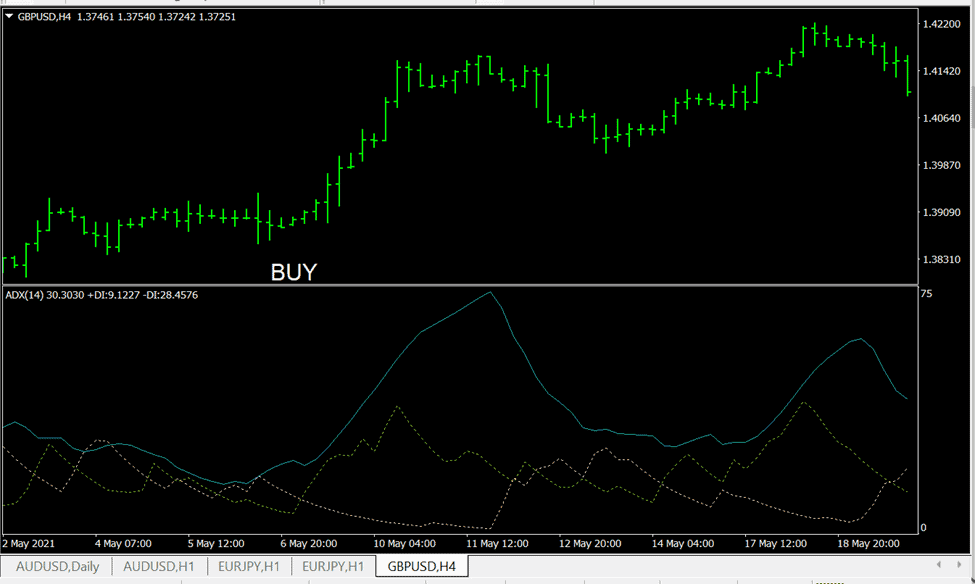

به عنوان یک معامله گر فارکس ، یکی از مهارتهای اساسی که باید داشته باشید ، امکان سنجش قدرت یک روند در بازار فارکس ، صرف نظر از جهت آن است. معامله گران از ابزارهای زیادی برای شناسایی و درک یک روند استفاده می کنند. بیشتر معامله گران موفق می توانند از دانش خود در مورد این روند به نفع خود استفاده کنند.

بسیاری از سیستم عامل های معاملاتی از تجزیه و تحلیل روند فنی برای ارائه مشاوره سرمایه گذاری برای کاربران خود استفاده می کنند. برخی حتی ممکن است به کاربر جدید یک حساب آزمایشی بدون ریسک بدهند تا به آنها در درک بازار کمک کند. اعتقاد اکثر معامله گران این است که بهترین نتایج معاملاتی از شناسایی موفقیت آمیز و روندهای قیمت در هر بازار مالی ، از جمله فارکس ، بورس ، گزینه ها ، اوراق قرضه ، ارزهای رمزنگاری شده و غیره بدست می آید.

شاخص متوسط حرکت جهت دار ، که به عنوان شاخص ADX نیز شناخته می شود ، یک شاخص فنی است که برای تعیین قدرت یک روند استفاده می شود. وقتی نوبت به ارزیابی قدرت یک روند می رسد ، میانگین شاخص جهت (ADX) ابزاری محبوب در بین بازرگانان است. در این مقاله ، ما Ezekiel Chew ، یک مربی مشهور Forex را دریافت کرده ایم تا بتوانیم در فهرست متوسط حرکت جهت گیری به اشتراک بگذاریم. همانطور که بیشتر می خوانید ، تاریخ ADX ، نحوه محاسبه آن و محدودیت های آن را خواهید آموخت.

فهرست مطالب

- شاخص حرکت جهت متوسط چیست؟

- تاریخچه شاخص متوسط حرکت جهت دار

- نحوه محاسبه شاخص متوسط حرکت جهت

- نحوه خواندن شاخص حرکت جهت متوسط

- نحوه تجارت واگرایی و همگرایی میانگین شاخص حرکت جهت دار

- محدودیت ها

- بهترین دوره تجارت فارکس

- بهترین کارگزاران فارکس

- نتیجه گیری: شاخص حرکت جهت متوسط

- سؤالات متداول شاخص حرکت جهت دار متوسط

شاخص حرکت جهت متوسط چیست؟

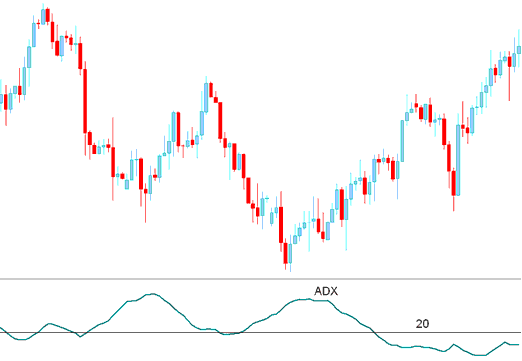

شاخص متوسط حرکت جهت دار (شاخص ADX یا ADX برای کوتاه) یک شاخص فنی است که برای سنجش قدرت یک روند استفاده می شود. این نمونه ای از نوسان ساز است. روند ADX در محدوده 0 تا 100 اندازه گیری می کند. قرائت های بالاتر از 50 به طور معمول نشانگر یک روند قوی است ، در حالی که خوانش های زیر 20 نشان دهنده یک روند ضعیف است. بعضی اوقات ، بازار ممکن است غیر واقعی باشد. یک بازار غیر ارسالی همیشه به این معنی نیست که قیمت در حال حرکت نیست. در عوض ، ممکن است به این معنی باشد که قیمت در حال تغییر روند است یا اینکه برای تعیین جهت آن بسیار بی ثبات است.

ضروری است بدانید که نشانگر ADX به شما نمی گوید که آیا این روند صعودی است یا نزولی. آنچه انجام می دهد این است که به شما در اندازه گیری قدرت روند فعلی بازار کمک می کند. شاخص متوسط جهت یک شاخص حرکت جهت دار است که ارتفاع و پایین میله ها را با هم مقایسه می کند اما از نزدیک نوار استفاده نمی کند. معامله گر هوشمند از دانش خود در مورد قدرت روند استفاده می کند تا مشخص کند که آیا می تواند با روند تجارت یا خارج از تجارت تجارت کند. دانستن قدرت روند فعلی همچنین می تواند به شما در تعیین اینکه آیا بازار متغیر است یا شروع یک روند جدید است ، کمک می کند.

روند بازار می تواند بالا یا پایین باشد ، که توسط دو شاخص ، نشانگر جهت منفی (-DI) و نشانگر جهت مثبت (+DI) نشان داده شده است. چه یک روند نزولی یا صعود ، نشانگر ADX در صورت قوی تر شدن روند ، خواندن بیشتری دارد. این معمولاً شامل سه خط ( DI ، +di و خط روند) است که می تواند به یک معامله گر کمک کند تا تعیین کند که آیا تجارت باید انجام شود و در صورت برداشتن ، چه طولانی و چه کوتاه انجام شود.

تاریخچه شاخص متوسط حرکت جهت دار

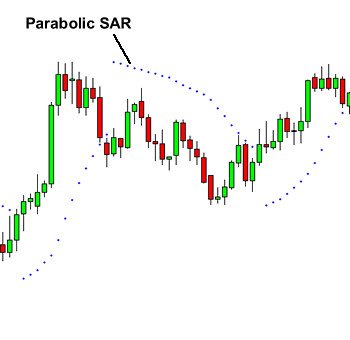

شاخص متوسط جهت توسط J. Welles Wilder ، یک تحلیلگر فنی مشهور و تکنسین بازار معرفی شد. وایلدر در سال 1978 این مفهوم را در کتاب خود با عنوان "مفاهیم جدید در سیستم های تجارت فنی" توسعه داد. اگرچه شاخص ADX در ابتدا برای بازارهای کالا و ارز تهیه شده بود ، اما ثابت شده است که در سایر بازارهای مالی نیز مؤثر است. معامله گران فنی از آن برای اندازه گیری قدرت یک روند استفاده می کنند.

کار وایلدر به طرز چشمگیری بر تجارت مدرن و درک بازارهای مالی تأثیر گذاشته است. وی شاخص های فنی بسیار قدردانی مانند میانگین دامنه واقعی (ATR) ، شاخص قدرت نسبی (RSI) و SAR Parabolic را توسعه داد.

این شاخص های حرکت اساس تجزیه و تحلیل فنی مورد استفاده بسیاری از تحلیلگران فنی و نرم افزار تجارت را تشکیل می دهند.

نحوه محاسبه شاخص متوسط حرکت جهت

شاخص جهت متوسط با استفاده از توالی محاسبات به دلیل سه خط در شاخص محاسبه می شود. از فرمول های زیر می توان برای محاسبه میانگین شاخص جهت (ADX) استفاده کرد:

+di = (صاف +DM/ATR) × 100

-DI = (صا ف-DM/ATR) × 100

dx = ((+di-(-di)/ (+di+-di)) × 100

ADX = (ADX قبلی 13) + ADX فعلی)/14